Un monasterio vendido en 120 millones de dólares cerca de Aspen no mueve el mercado por volumen. Lo mueve por señal. Cuando el comprador es ultra high net worth, la tasa deja de ser el freno y la restricción de suelo se vuelve el verdadero precio.

En otras palabras: el capital no está cazando casas. Está cazando escasez defendible.

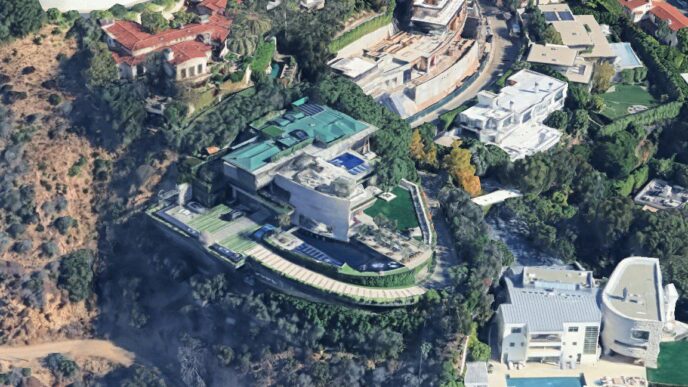

Un “trophy asset” con tierra, historia y límites para construir

Alex Karp, CEO de Palantir, compró el histórico St. Benedict’s Monastery en Old Snowmass por 120 mdd, operación reportada como la venta residencial más cara en la historia del condado de Pitkin.

El activo no es un lote premium típico. Es un paquete raro:

- 3,700 acres (tierra mayormente sin urbanizar)

- Un edificio principal de aproximadamente 24,000 pies cuadrados, construido en los 50s

- Uso histórico como monasterio trappista desde 1956, con características naturales como arroyos y hábitat

- Salió al mercado en 2024 con precio guía de 150 mdd

Dato clave para real estate: la propiedad está sujeta a reglas de uso de suelo y zoning estrictas, lo que reduce la opcionalidad de “desarrollo masivo” y empuja el valor hacia preservación, privacidad y control del entorno.

Aspen no vende metros, vende escasez regulada

Si se quiere entender por qué alguien paga nueve cifras por un ex monasterio, hay que mirar el tablero: Aspen opera como un mercado donde la oferta nueva se mueve lento, y eso sostiene el precio aun cuando el ciclo se enfría.

Knight Frank describe una dinámica estructural: precios prime en Aspen con crecimiento anual de 9.7% (12 meses a octubre 2024) y un salto acumulado de 73.5% desde enero 2020 hasta octubre 2024.

Y la parte más útil para desarrolladores es la fricción operativa: en mercados así, diseñar y permisionar toma años. El reporte cita un proceso típico que suma cerca de un año de diseño, otro de permisos y después varios años de construcción, creando una prima por “turn-key” (inmediatez).

En la data local, la foto también confirma un mercado de precios muy altos con volatilidad por tamaño de muestra, pero con tendencia de fondo resiliente. El reporte de Aspen (noviembre 2025) muestra para single family un median sales price YTD de 13.25 mdd (thru 11-2025), +6.0% vs 2024.

La implicación es brutal y simple:

cuando el inventario es finito y los permisos son lentos, el mejor activo es el que ya existe y no se puede replicar.

La lógica financiera cambia cuando el comprador no usa crédito

En vivienda media, el costo de capital dicta la demanda. En ultra lujo, no tanto.

Aquí la compra funciona con otra matemática:

- No se compra por cap rate tradicional.

- Se compra por control de un activo irremplazable.

- Se paga por optionalidad suave: privacidad, tierra, historia, vistas, acceso, “moat” regulatorio.

Incluso si el comprador decide rentar temporadas, el objetivo no es optimizar un yield como si fuera multifamily. Es convertir el inmueble en una reserva de valor con cualidades que el mercado no puede clonar.

Eso explica por qué el deal hace ruido: en una época de riqueza tecnológica y liquidez concentrada, los compradores top no compiten por inventario. Compiten por piezas únicas.

Preservación ya es una estrategia, no un discurso bonito

Axios reportó que el comprador buscaba preservar el carácter del lugar, mantenerlo como rancho de trabajo y proteger hábitat.

Ese detalle no es color. Es modelo:

- Si el zoning te impide densificar, la preservación deja de ser un costo reputacional y se vuelve parte del valor.

- La restricción es el foso defensivo.

- La tierra “intocable” es el atributo premium.

En mercados saturados de lujo genérico, los trophy assets con narrativa y limitación real (no marketing) se vuelven los que mandan el benchmark.

Qué significa esto para México y LATAM

México no es Aspen. Pero los mecanismos sí viajan.

En destinos de segunda vivienda y ultra lujo en México, el mercado ya coquetea con el mismo juego: tierra escasa, permisos complejos, infraestructura que define valor y demanda que se mueve por estilo de vida más que por crédito.

La lección práctica para desarrolladores y fondos en México no es “vender un monasterio”. Es identificar qué activos tienen estas tres cualidades:

1) Suelo que no se puede sustituir

Frente al mar con restricciones, frente a campo de golf consolidado, dentro de polígonos con límites duros, o en microzonas caminables donde ya no hay tierra.

2) Permisos que funcionan como barrera de entrada

Donde el cuello de botella no es construcción, sino autorización, impacto ambiental, densidad, agua, movilidad.

3) Un comprador que no depende del banco

Ultra high net worth, family offices, extranjeros, empresarios con liquidez. Su sensibilidad es a experiencia y certeza, no a tasa.

Cuando esas tres se alinean, el precio deja de responder a “comparables” y empieza a responder a “escasez”.

Dónde pega en el negocio inmobiliario, más allá del headline

Este tipo de compras tiene implicaciones reales, aunque sea un mercado chico:

Valuaciones

Los récords reescriben el techo psicológico del mercado. No porque todos valgan eso, sino porque cambia la conversación de “cuánto cuesta” a “cuánto vale lo irrepetible”.

Oferta futura

Si el desarrollo nuevo es lento por permisos, el stock existente premium sube de valor relativo. Knight Frank lo describe como un mercado con inventario bajo y tiempos largos, lo que empuja precios y crea prima por producto listo.

Efecto derrame en hospitalidad y retail

Más patrimonio estacionado en una plaza eleva gasto en servicios, retail de lujo y hospitalidad. También eleva costos para mano de obra y presiona vivienda para trabajadores, un tema recurrente en destinos premium. (Aquí falta un dato duro específico del condado en esta nota y es relevante: métricas locales de affordability y housing for workforce para dimensionar el costo social. No viene en las fuentes consultadas y vale la pena exigirlo.)

Estrategia de portafolio para fondos

Se abre una categoría: “asset único con restricción estructural”, que se administra distinto a un desarrollo tradicional. Menos rotación, más preservación, más gestión reputacional y legal.

Lo que hay que vigilar en 2026 si estás en lujo o destinos

Señales que confirmarían que esta tesis se está extendiendo:

- Más operaciones récord en activos con tierra y restricciones, no solo penthouses.

- Prima creciente por “turn-key” en mercados donde construir se vuelve una odisea de permisos.

- Inventario nuevo limitado y transacciones selectivas, pero precios firmes en lo mejor del mercado.

Señales que romperían el escenario:

- Cambios regulatorios que faciliten oferta nueva en plazas premium.

- Shock fuerte de riqueza (mercados públicos o liquidez) que obligue a ventas forzadas.

- Deterioro de seguridad, acceso o infraestructura que le quite sentido a pagar por “escasez”.

El cierre es incómodo, pero útil:

Cuando el dinero deja de perseguir metros y empieza a perseguir restricciones, el lujo ya no se mide en acabados. Se mide en lo que el mercado no puede fabricar.