El Corredor Interoceánico del Istmo de Tehuantepec dejó de ser una promesa genérica y ya opera con dos cosas que el mercado sí respeta: fecha tentativa y porcentaje de avance. El Gobierno informó que la construcción podría finalizar a mediados de 2026, con obras ferroviarias reportadas en 77.3%.

Para bienes raíces, el impacto no se mide en discursos. Se mide en tres variables duras: costo de capital, velocidad de ejecución y demanda industrial/logística que realmente llegue, se instale y opere. El sureste puede ganar, pero no por decreto: gana si el corredor se vuelve confiable para mover carga y para sostener inversión privada.

Una fecha tentativa y un avance que ya empuja decisiones

El dato central es simple: el titular del proyecto, Octavio Sánchez Guillén, planteó que la obra podría concluir en junio o primera mitad de 2026, tras seis años de trabajos.

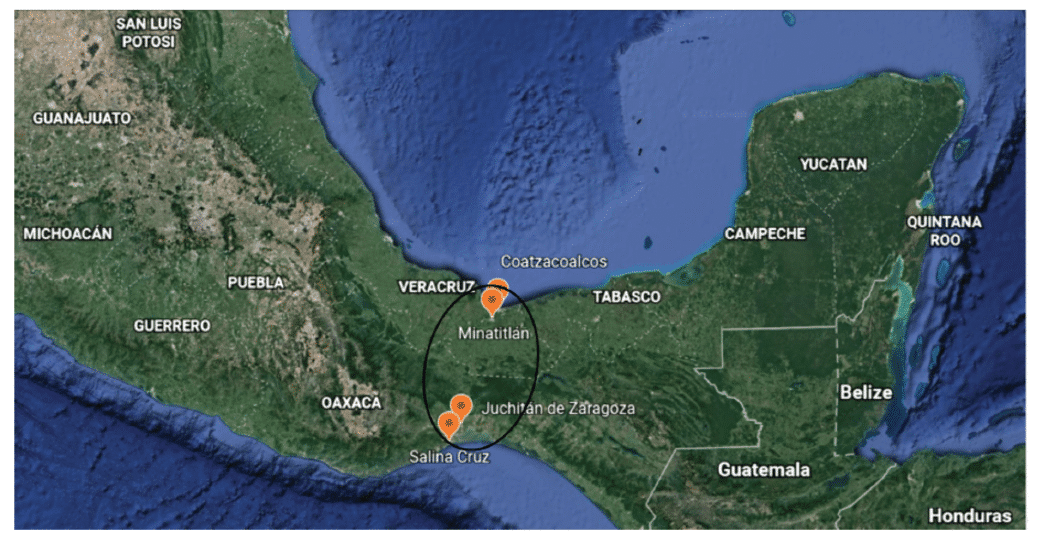

Y el corredor no es un solo trazo. Incluye rehabilitación de 1,200 kilómetros de vías del Ferrocarril Interoceánico (líneas Z, FA y K) y la articulación de puertos estratégicos: Coatzacoalcos, Salina Cruz, Dos Bocas y Puerto Chiapas.

También se reporta un paquete de obra “invisible” pero decisiva para operación: 30 laderos, 610 puentes, ocho patios de trasvase, 41 estaciones de pasajeros y 1,583 obras de drenaje transversal.

Esto importa porque la infraestructura que de verdad habilita logística no es el anuncio del tren. Es la capacidad de cruzar, rebasar, trasvasar y operar sin que el sistema se caiga cada vez que llueve o cada vez que hay picos de tráfico.

La logística no es un tren: es puertos, patios y confiabilidad

El Gobierno ha empujado la narrativa de plataforma “multimodal”: trenes, puertos, carreteras y zonas industriales. Esa palabra suele sonar a PowerPoint, pero aquí tiene una implicación práctica para real estate:

- Si el puerto crece y el ferrocarril no tiene patios y laderos suficientes, la carga se atora.

- Si hay patios y laderos, pero no hay suelo industrial con permisos y servicios, la carga pasa… y el valor se va a otro lado.

- Si hay suelo, pero no hay energía, agua y seguridad jurídica, el inquilino no firma.

La inversión inmobiliaria alrededor de infraestructura suele cometer el mismo error: comprar tierra por “historia” y luego descubrir que el cuello de botella estaba en energía, permisos o derecho de vía. La ventaja aquí es que el propio proyecto ya reconoce la dimensión territorial y social del corredor (más de 120 municipios y más de cinco millones de habitantes beneficiados, según reportes de cobertura).

El imán industrial no se enciende solo

El corredor se juega en parques industriales, no en vías. Por eso el CIIT trae una pieza que sí conecta con inversión: los Polos de Desarrollo para el Bienestar (PODEBIS), donde el gobierno ha convocado licitaciones para desarrolladores con experiencia en infraestructura industrial.

En 2025 se volvió a reforzar públicamente la idea de 14 polos con incentivos y atracción de empresas.

Para real estate, eso abre dos rutas distintas:

Ruta A: industrial/logístico de entrada “nearshoring”

Funciona si se alinean tres cosas: conectividad (corredor), costos operativos (energía/seguridad) y velocidad de permisos.

Ruta B: real estate de servicios alrededor del empleo

Vivienda en renta, comercio de conveniencia, hospitality y equipamiento urbano cerca de nodos. Aquí el riesgo es clásico: adelantarse demasiado y terminar con inventario sin demanda.

El punto fino: los polos pueden acelerar demanda, pero también pueden concentrarla. Si el mercado se va a dos o tres nodos “ganadores”, el resto del trazo puede quedarse como promesa con baja absorción.

Qué cambia para desarrolladores, inversionistas y fondos

El costo de capital se vuelve una pregunta de calendario

Si la terminación se estira, el proyecto paga intereses con el tiempo. Lo mismo pasa con los desarrollos privados que dependan del corredor: el costo de fondeo se come el margen si el “go live” se patea.

En 2026, la ventaja la tendrá quien estructure financiamiento por etapas y ancle contratos (pre-leases o compromisos) antes de meter capex grande.

Valuación y cap rates: el activo gana si la operación es estable

Cuando la infraestructura reduce fricción logística, el mercado suele pagar más por activos industriales cercanos a nodos. Pero el premio no llega por estar “cerca del tren”. Llega por tres cosas:

- ocupación con inquilinos que operen carga real

- accesos carreteros y tiempos de conexión consistentes

- servicios urbanos y seguridad operativa

Sin eso, el cap rate no se comprime. Se castiga.

Absorción: el sureste puede ganar, pero no de golpe

El corredor promete detonar desarrollo en Veracruz, Oaxaca, Tabasco y Chiapas. El mercado inmobiliario suele responder en oleadas: primero tierra y naves, después vivienda y comercio. El riesgo es que la primera oleada se adelante a la segunda y deje sobreoferta.

Para fondos, la estrategia sensata es “portafolio por nodos”, no “apuesta por región completa”.

La comparación con Panamá sí sirve, pero por una razón incómoda

Sheinbaum lo planteó como alternativa al Canal de Panamá, conectando Pacífico y Atlántico. La frase vende, pero la utilidad real está en lo que le pasó al canal: la sequía y las restricciones mostraron que los cuellos de botella globales existen y cuestan. Reuters reportó que en 2025 el tráfico seguía por debajo del máximo diario permitido y con volatilidad frente al periodo pre-restricciones.

La lectura para México no es “vamos a reemplazar Panamá”. Es más fría: si el comercio busca redundancia, México puede capturar una porción… siempre que ofrezca confiabilidad operativa, costos competitivos y procesos aduanales/logísticos que no destruyan la ventaja.

Señales que confirman el escenario y señales que lo rompen

Señales que confirmarían tracción inmobiliaria real (2026)

- Operación consistente en los tramos clave y métricas claras de movimiento de carga (no solo inauguraciones).

- Licitaciones y desarrollos PODEBIS que cierren con operadores industriales de verdad, no solo “desarrollos anunciados”.

- Más inversión privada en puertos y patios, porque ahí se define la velocidad.

Señales que romperían el escenario

- Retrasos en obras complementarias que vuelven lento el trasvase (laderos, patios, accesos).

- Falta de energía y servicios para instalar industria en polos (sin eso, la demanda se queda en papel).

- Conflictos operativos o sociales que incrementen el costo de operación y el riesgo percibido.

El Corredor Interoceánico ya no compite contra el escepticismo. Compite contra el estándar del capital: tiempo, confiabilidad y retorno. Si el proyecto llega a 2026 con operación sólida y nodos industriales funcionando, el sureste entra a otra liga inmobiliaria. Si no, la infraestructura se queda como monumento caro y el mercado se va a donde sí puede ejecutar.