El mercado bursátil de Estados Unidos cerró el 1 de diciembre con pérdidas moderadas, pero cargadas de información. Los rendimientos de los bonos del Tesoro repuntaron y un nuevo dato de manufactura confirmó que los aranceles siguen presionando costos y debilitando la actividad industrial, justo cuando el mercado descuenta un recorte de tasas de la Reserva Federal para la próxima semana.

El promedio industrial Dow Jones retrocedió 427 puntos, el S&P 500 perdió 36 puntos y el Nasdaq Composite cayó casi 90 puntos. No es un desplome, pero sí una señal de que los inversionistas están reacomodando exposición antes del anuncio de política monetaria del 10 de diciembre.

Joe Saluzzi, socio y cofundador de Themis Trading, lo resumió con claridad: “El mercado sigue impulsado por las ganancias, pero ahora es la Fed”.

Manufactura débil, aranceles y la Fed al centro

La encuesta del Instituto de Gerencia y Abastecimiento mostró que la manufactura estadounidense encadenó nueve meses consecutivos de contracción en noviembre. La combinación de menor demanda y precios más altos por efecto de aranceles está erosionando pedidos y márgenes.

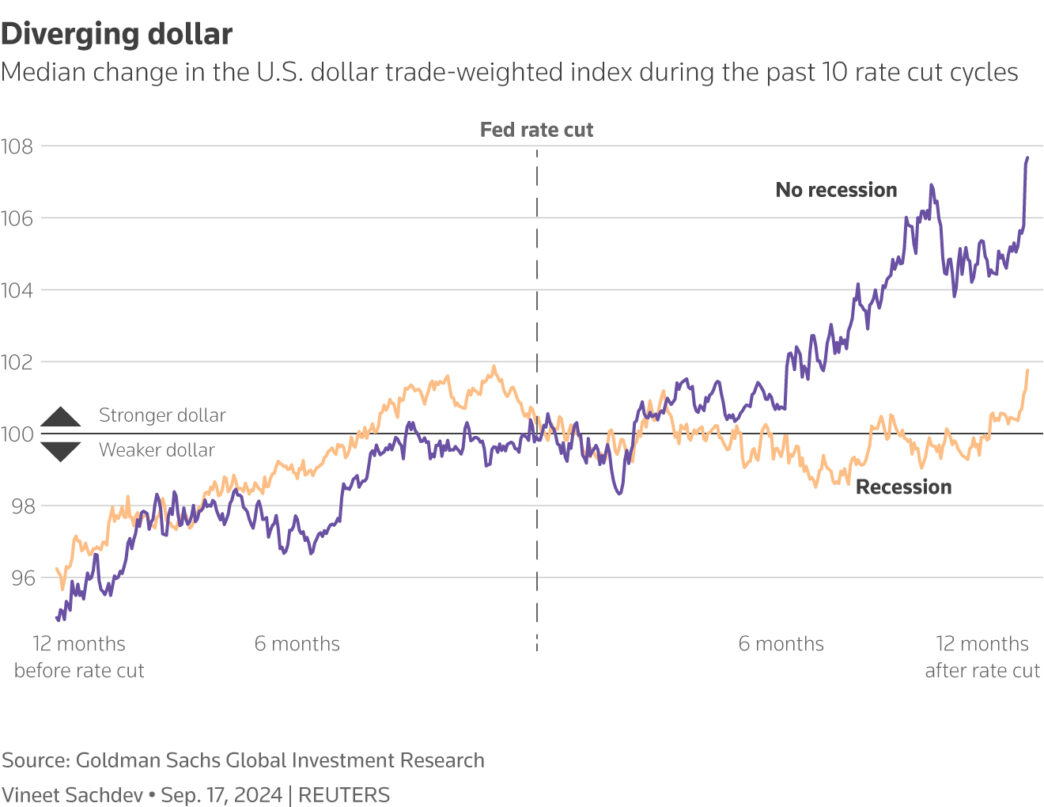

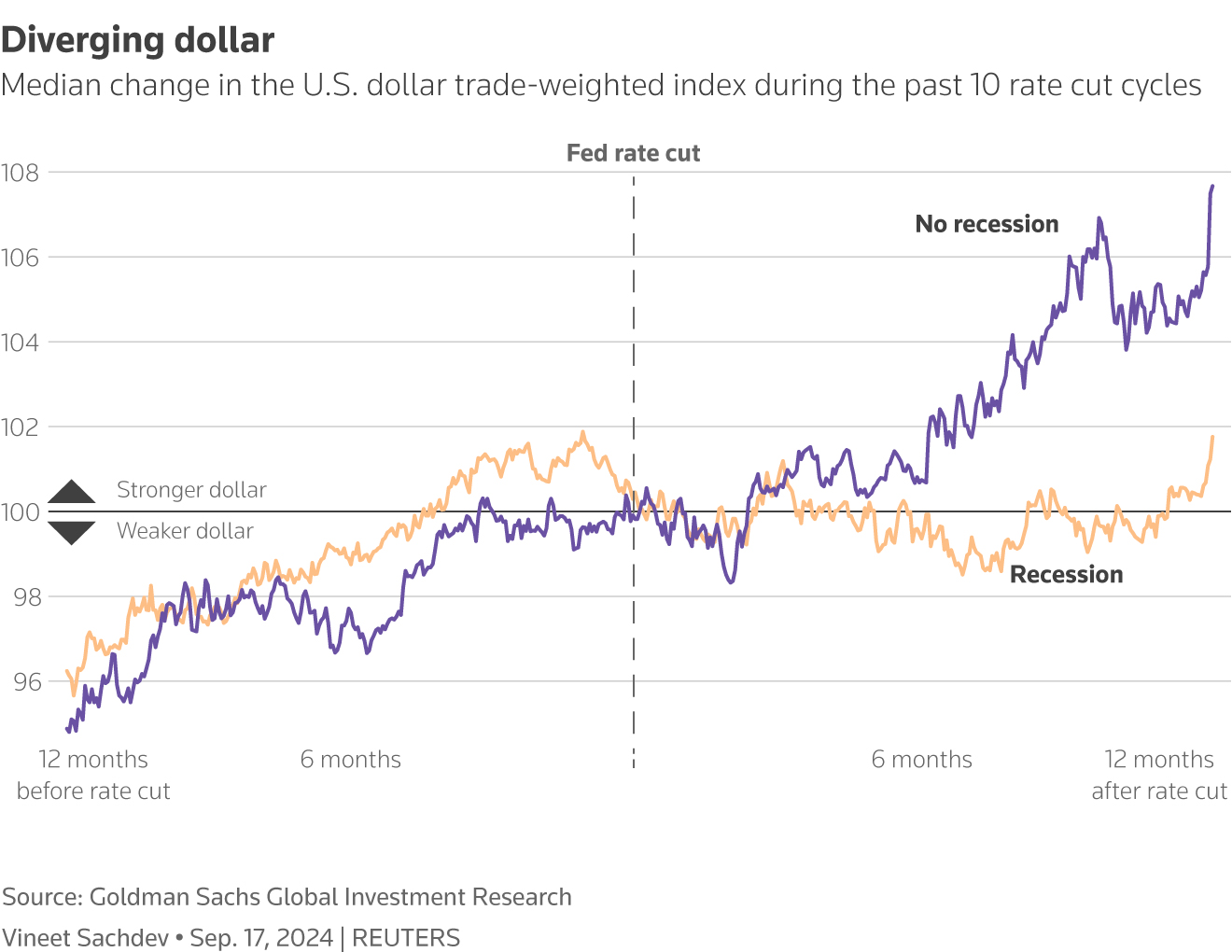

Mientras tanto, la herramienta FedWatch de CME asigna una probabilidad de 85.4 % a un recorte de 25 puntos base al cierre de la reunión de la Fed del 10 de diciembre. El mercado ya no debate tanto si habrá recorte, sino qué tono acompañará el comunicado:

- si la Fed abre la puerta a más recortes en 2026,

- o si lo presenta como ajuste puntual en un ciclo todavía restrictivo.

Ese matiz es clave para todos los activos sensibles a tasas: desde bonos y acciones de crecimiento hasta bienes raíces, FIBRAs y vivienda en renta institucional.

Sectores más golpeados: bienes raíces, utilities y cripto

El repunte de los rendimientos golpeó especialmente a bienes raíces y servicios públicos, sectores que se financian con plazos largos y se valoran, en buena medida, contra el rendimiento de los bonos del Tesoro.

La lectura es directa:

cuando los bonos rinden más, el mercado exige también más rendimiento a los activos inmobiliarios listados; si ese premio no se ajusta, la presión se descarga en el precio de las acciones.

Del lado de los activos de riesgo extremo, las acciones de criptomonedas también se debilitaron:

- Coinbase cayó cerca de 4.8 %,

- Bitfarms retrocedió 5.7 %,

- y el bitcoin se ajustó casi 6 %.

En un entorno donde las tasas reales siguen siendo elevadas, el capital especulativo se vuelve más selectivo con activos sin flujo de caja claro.

Consumo y tecnología: matices en medio de la volatilidad

No todo fue rojo. En el sector minorista, en plena resaca de Cyber Monday, las acciones de Walmart y Target avanzaron apoyadas en expectativas de ventas sólidas. El consumo sigue funcionando como amortiguador del ciclo, aunque con más cuidado en precios y promociones.

En tecnología, Synopsys subió cerca de 4.9 % tras una inversión de Nvidia, recordando que el mercado mantiene apetito por historias de crecimiento estructural en semiconductores e inteligencia artificial, incluso en días de mayor aversión al riesgo.

Por qué esto importa a inversionistas inmobiliarios y de lujo

Para el universo de Inmobiliare Capital, los movimientos del 1 de diciembre son algo más que un día débil en bolsa: son una ventana a cómo se están reacomodando las narrativas de riesgo.

- Activos inmobiliarios listados y FIBRAs internacionales Un entorno de rendimientos del Tesoro al alza obliga a revisar valoraciones, cap rates y spreads de activos inmobiliarios prime en Estados Unidos. Para inversionistas mexicanos con exposición a REITs, fondos globales o vehículos cross-border, este tipo de jornadas anticipa posibles ajustes de precio y oportunidades tácticas de entrada si la Fed confirma una trayectoria de recortes.

- Lujo y hospitalidad La política monetaria y los rendimientos de largo plazo influyen directamente en la confianza y liquidez de los inversionistas de alto patrimonio. En etapas de mayor volatilidad, suelen rotar parte de su portafolio hacia activos tangibles: hoteles boutique, branded residences, propiedades en destinos prime y vehículos de renta en ubicaciones defensivas. Los desarrolladores y operadores de lujo que entienden este ciclo pueden posicionar proyectos como refugios de valor en dólares o activos generadores de flujo relativamente estable, justo cuando el mercado público manda señales mixtas.

- Estrategias de diversificación Para family offices y multifamily offices en México, el mensaje es doble:

- la volatilidad en acciones y cripto recuerda la importancia de diversificar en activos reales;

- la trayectoria de la Fed en 2026 definirá el costo de financiamiento y la profundidad del apetito por deuda y equity inmobiliario, tanto en EE.UU. como en México.

Mirando hacia la decisión de la Fed

En las próximas jornadas, el foco estará en cómo se mueven los rendimientos del Tesoro y en los discursos de miembros de la Fed. Una confirmación del recorte con tono dovish podría aliviar presión sobre sectores como real estate y utilities, y dar algo de aire a activos de riesgo.

Si, por el contrario, el recorte viene acompañado de un mensaje duro sobre inflación o sobre la necesidad de mantener tasas elevadas por más tiempo, veremos más días como el 1 de diciembre: rotación defensiva, presión sobre activos de larga duración y ajustes en valoraciones de crecimiento.

Para desarrolladores, operadores hoteleros, gestores de portafolios inmobiliarios y asesores patrimoniales, el punto no es adivinar el movimiento exacto de corto plazo, sino alinear sus decisiones de financiamiento, adquisición y desinversión con un escenario donde el costo del dinero sigue siendo una variable central.

La foto del mercado bursátil de EE.UU. el 1 de diciembre es un recordatorio claro: la Fed sigue siendo el verdadero driver del apetito de riesgo, y cualquier estrategia seria de capital —inmobiliaria o no— tiene que leer sus señales de cerca.