El mercado inmobiliario de la Ciudad de México y su zona metropolitana entra al cierre de 2025 con una ecuación clara: cae el volumen, baja el stock y sube el precio por metro cuadrado.

De acuerdo con el informe de coyuntura de TINSA by Accumin al 3T 2025:

- Las unidades vendidas de vivienda nueva registran una variación de -4.0% anual y +1.0% trimestral.

- El stock actual cae -9.8% anual y -2.5% trimestral, con 1,126 desarrollos activos.

- En el trimestre ingresaron 6,894 unidades en 78 proyectos nuevos y 112 desarrollos se agotaron.

- El precio promedio de salida se ubica en $51,966/m², con un incremento de 4.7% anual y 2.0% trimestral.

En total, al 3T 2025 se vendieron 7,640 unidades de vivienda nueva en la Zona Metropolitana del Valle de México. El mensaje de fondo es claro: se comprime la oferta, el ritmo de colocación se modera y el precio por m² se mantiene firme.

Distribución de ventas por entidad y segmentos

La distribución geográfica de las ventas de vivienda nueva en la ZMCDMX es:

- 41% en la Ciudad de México.

- 42% en municipios conurbados del Estado de México.

- 17% en municipios de Hidalgo, que incrementan su participación en 2 puntos porcentuales respecto al trimestre previo.

Por segmento, el reporte señala contracción en casi todos los rangos de valor, con una excepción clave: la vivienda media y residencial muestran un crecimiento de alrededor de 6%, impulsado principalmente por el segmento medio. El mercado se está moviendo hacia tickets intermedios, donde el precio sigue siendo alcanzable pero el comprador exige mejor ubicación y especificaciones.

Este comportamiento refuerza la relevancia de productos de vivienda media en CDMX, un segmento que concentra buena parte de la demanda real de compra y que se conecta directo con búsquedas como “vivienda nueva en CDMX” y “vivienda media”.

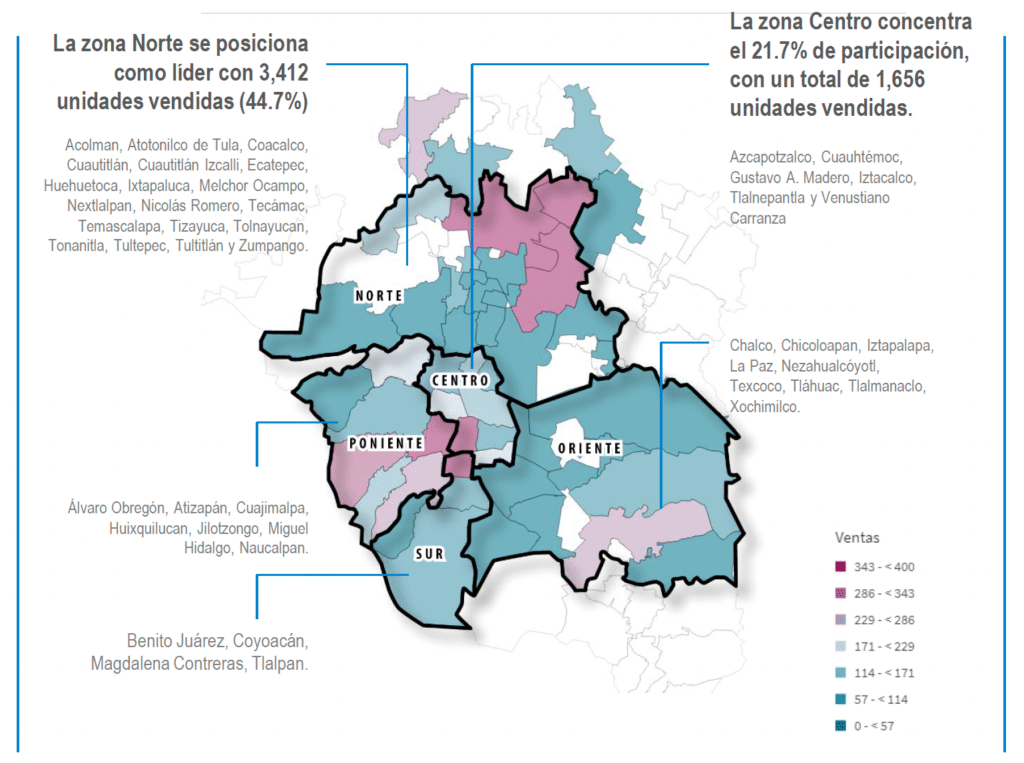

Zonas con mayor dinamismo: Norte, Centro, Sur, Poniente y Oriente

Zona Norte: epicentro del volumen y tickets accesibles

La subzona Norte (Acolman, Coacalco, Cuautitlán, Cuautitlán Izcalli, Ecatepec, Huehuetoca, Nextlalpan, Nicolás Romero, Tecámac, Teoloyucan, Tizayuca, Tonanitla, Tultepec, Tultitlán, Zumpango, Melchor Ocampo y Atotonilco) concentra el grueso del mercado de vivienda nueva:

- Stock disponible: 18,981 unidades.

- Proyectos activos: 107.

- Participación en ventas: 44.7%, con 3,412 unidades vendidas.

- Precio promedio: $20,082/m².

- Superficie promedio: 80 m² por unidad.

Es un corredor de volumen, con precios accesibles y vivienda de corte social y medio. Tizayuca, Tecámac y Zumpango destacan con crecimientos en unidades vendidas.

Para desarrolladores y comercializadores, aquí están muchas de las búsquedas de alto tráfico relacionadas con “casas nuevas en Tecámac”, “vivienda accesible en Zumpango” o “desarrollos inmobiliarios en Tizayuca”, asociadas a tickets de entrada bajos y productos replicables.

Zona Centro: menos proyectos, m² más caro

La subzona Centro integra las alcaldías Azcapotzalco, Cuauhtémoc, Gustavo A. Madero, Iztacalco, Venustiano Carranza y el municipio de Tlalnepantla:

- Participación en ventas: 21.7%, con 1,656 unidades colocadas.

- Stock: 10,144 unidades.

- Número de proyectos activos: baja de 389 a 348, lo que confirma una reducción en oferta.

- Precio promedio: de $69,766/m² en 2T 2025 a $72,375/m² en 3T 2025, con una tendencia alcista clara.

En términos de demanda, Cuauhtémoc recupera la posición 1 en el ranking de alcaldías y municipios con mayor número de unidades vendidas: coloca 931 unidades, aunque con una contracción anual de 6.2%. Tizayuca se posiciona en segundo lugar, con 930 unidades y un crecimiento del 18.4% en ventas. Tecámac y Zumpango también mantienen avances en número de unidades desplazadas.

La Zona Centro combina ubicación estratégica, buena conectividad y presión de precios. Es terreno natural para búsquedas como “departamentos en venta en Cuauhtémoc”, “vivienda nueva en Azcapotzalco” o “departamentos en Gustavo A. Madero”, donde el foco ya no es solo el precio, sino la plusvalía y la cercanía a centros de empleo.

Zona Sur: menos stock, mercado más apretado

La subzona Sur incluye Benito Juárez, Coyoacán, Tlalpan y Magdalena Contreras.

El comportamiento es de ajuste a la baja en la oferta:

- Durante el 3T 2025 se agotaron 52 proyectos y solo 25 iniciaron comercialización.

- El precio promedio alcanza alrededor de $69,779/m².

- La superficie promedio se sitúa cerca de 90 m².

Es un corredor con menos inventario, tickets altos y demanda que privilegia ubicaciones consolidadas, servicios y calidad de vida.

Aquí funcionan bien términos como “departamentos en Benito Juárez”, “preventas en Coyoacán” o “vivienda nueva en Tlalpan”, que mezclan capacidad de pago media-alta con usuario final que busca vivir y no solo invertir.

Zona Poniente: prime, ticket alto y pocos lanzamientos

La subzona Poniente contempla Álvaro Obregón, Cuajimalpa, Miguel Hidalgo y los municipios de Atizapán, Huixquilucan, Naucalpan y Jilotzingo:

- Stock disponible: 11,722 unidades.

- Nuevos proyectos: solo 13 proyectos se incorporan al mercado, uno de los niveles más bajos desde 2021.

- Precio promedio: $73,627/m².

- Superficie promedio: 119.2 m².

Este corredor se consolida como el de mayor precio por m² y uno de los tickets más altos de la ZMCDMX, concentrado en vivienda residencial plus y productos de alto perfil. Es la zona natural para búsquedas como “departamentos de lujo en Santa Fe”, “vivienda residencial plus en Interlomas” o “inversión inmobiliaria en Miguel Hidalgo”.

El juego aquí no es el volumen, es la capitalización: proyectos boutique, usos mixtos y producto pensado para renta institucional o inversionista patrimonial.

Zona Oriente: mercado pequeño, alta velocidad de ventas

La subzona Oriente agrupa Iztapalapa, Tláhuac, Xochimilco y municipios como Chalco, Chicoloapan, La Paz, Texcoco, Nezahualcóyotl, Ixtapaluca y Tlalmanalco:

- Stock disponible: 1,203 unidades.

- Proyectos activos: 26.

- Precio promedio: $19,580/m².

- Superficie promedio: 71.3 m².

- Las series trimestrales muestran una velocidad de ventas elevada, con repuntes notables en el número de unidades colocadas.

Es un corredor pequeño en inventario, pero muy dinámico, con potencial para nuevos proyectos si se cuida el nivel de precio.

Su posicionamiento natural en buscadores está ligado a términos como “vivienda económica en Iztapalapa”, “casas nuevas en Chalco” o “departamentos en Nezahualcóyotl”, donde la clave está en la accesibilidad del ticket.

Mercado secundario: vivienda usada y plusvalía en zonas consolidadas

El mercado secundario incluye la vivienda usada y de segunda venta o reventa. Para el 3T 2025, los indicadores son:

- Precio promedio: $42,140/m².

- Edad promedio de los inmuebles: 20 años.

- Superficie vendible promedio: 114.76 m².

En los tres trimestres de 2025, el precio por m² en mercado secundario pasa de $39,732 a $41,971 y luego a $42,140/m². Es un ritmo moderado de apreciación, pero sobre bases sólidas: ubicaciones consolidadas, infraestructura existente y demanda constante.

Este bloque se vincula de forma directa con búsquedas como “vivienda usada en CDMX”, “departamentos de reventa” o “plusvalía en colonias consolidadas”, y es clave para estrategias de inversión que buscan entrada a barrios ya posicionados.

Renta tradicional de vivienda y CAP rate

En renta tradicional, el reporte al 3T 2025 presenta:

- Renta promedio mensual: $22,251.

- Renta promedio por m²: $222/m².

- Superficie promedio de las unidades en renta: 109.14 m².

- CAP rate: 7.18%, ligeramente por arriba del 7.00 y 7.03 registrados en los trimestres previos.

Las series históricas muestran ajustes en el crecimiento anual de la renta por m² y comportamientos diferenciados por rangos de superficie, desde 50 hasta 120 m². Aun con estos ajustes, el rendimiento bruto se mantiene estable alrededor de 7%, lo que hace que la renta tradicional siga siendo una estrategia relevante para el inversionista de vivienda en CDMX.

Aquí destacan keywords como “renta de departamentos en CDMX”, “CAP rate vivienda”, “rendimiento inmobiliario en CDMX” o “inversión para renta tradicional”.

Lectura estratégica para desarrolladores e inversionistas

Primero, el volumen se está desplazando a la periferia accesible. Norte y Oriente concentran gran parte de las ventas de vivienda nueva, con precios por m² en rangos de $19,000 a $20,000 y productos entre 70 y 80 m². Ahí está la vivienda masiva, de primera compra, que responde al grueso de la demanda real.

Segundo, la plusvalía se juega en Centro, Sur y Poniente. Son zonas con menos proyectos, tickets altos y presión constante al alza en el valor por m². Trabajan mejor para estrategias de capitalización: proyectos boutique, reconversión, producto de usos mixtos y esquemas para renta institucional.

Tercero, la vivienda media manda. Es el único segmento que crece en ventas en un contexto de contracción general. El mercado premia ubicaciones conectadas, amenidades básicas, buena gestión de espacios y un ticket que todavía cierra con hipoteca típica del mercado.

Cuarto, el mercado secundario y la renta completan el portafolio. Con precios de vivienda usada en torno a los $42,000/m² y CAP rates en 7% o más, la estrategia racional combina compra en preventa y vivienda nueva, adquisición selectiva de usados en zonas consolidadas y esquemas de renta tradicional.

La Zona Metropolitana de la Ciudad de México entra a una fase donde ya no se trata de construir más, sino de construir mejor: producto correcto, en el corredor correcto y con una estructura de precio que aguante el ciclo, tanto para el usuario final como para el inversionista que mira el mercado inmobiliario de CDMX en 2025 con horizonte de largo plazo.