Estimated reading time: 4 minutos

Mario Vázquez

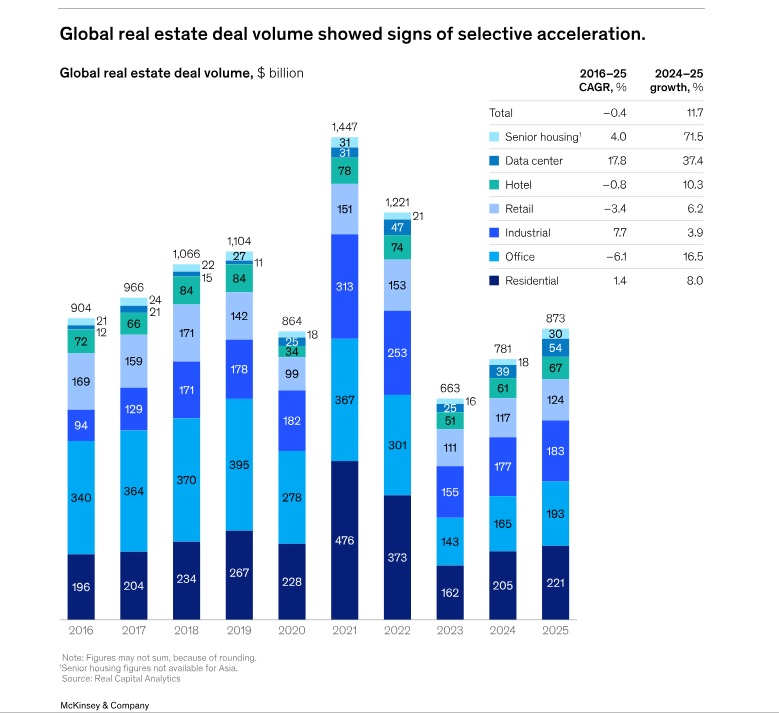

Según el análisis interanual de McKinsey & Company, la vertical de retiro y los data centers han mostrado mejor comportamiento.

Durante 2025 se vivió un momento en que la industria inmobiliaria mostró signos de aceleración selectiva en lugar de una normalización generalizada. En este escenario, el impulso del capital mundial se concentró en ciertos sectores y estrategias.

Lo anterior, en un ambiente donde la inversión y la actividad de operaciones se mantuvieron por debajo de los máximos históricos, ya que se anticipa que no habrá un regreso a la exuberancia del ciclo anterior, al menos a corto plazo.

Según detalla el análisis “Construcción inmobiliaria en un terreno nuevo”, realizado por la firma de consultoría internacional McKinsey & Company, la caída de las tasas de capitalización y el aumento de las valoraciones impulsaron los rendimientos en el último ciclo.

Los nuevos perfiles de inversión requieren, según la firma internacional, de una “ejecución sólida, disciplina de estructura de capital y escala de plataforma”.

En cuanto al capital privado como público, los socios generales (GPs), socios limitados (LPs) y los operadores se enfrentarán a un nuevo terreno.

Numeralia segmentada

Según McKinsey & Company, el valor global de las transacciones inmobiliarias alcanzó los 873.000 millones de dólares en 2025, lo que representó un aumento de 11.7% interanual, en tanto que el número de transacciones se mantuvo estable. Esto implica que el capital se concentró en oportunidades específicas.

Las propiedades especializadas (data centers, viviendas para mayores (senior housing), estudiantes y flex industrial) han ido ganando terreno desde 2023. Estas propiedades representaron 14% del volumen total de operaciones durante 2025.

En específico, las operaciones en centros de datos se dispararon 37.4%, convirtiéndose en el sector de más rápido crecimiento a nivel mundial. Dentro del sector inmobiliario tradicional, las operaciones de oficinas aumentaron 10.3% interanual.

El segmento residencial tuvo una alza de 8%; el segmento industrial, un avance de 3.9%; retail, uno de 6.2%; pero el segmento que más llamó la atención fue el de senior housing, con un alza de 71.5% año contra año.

Cabe destacar que la vertical senior housing es un modelo de vivienda diseñado específicamente para personas mayores (generalmente +65 años) que buscan independencia en un entorno seguro, cómodo y adaptado.

A diferencia de las residencias tradicionales, en este segmento se busca ofrecer calidad de vida, socialización y servicios opcionales (limpieza, ocio, salud) en complejos residenciales compartidos o apartamentos privados.

Sector minorista y REITs

La recaudación de fondos en el segmento minorista sigue muy por debajo de los máximos del ciclo (los fondos de inversión inmobiliaria no cotizados [REITs o Real Estate Investment Trusts] totalizaron 5,700 millones de dólares en 2025, lo que implicó una caída del 6% interanual y más del 80% respecto a 2021); sin embargo, el rendimiento ha mejorado desde 2023.

Parte del informe culmina pronosticando: “la inestabilidad geopolítica, los ciclos electorales y las trayectorias divergentes de crecimiento regional aumentan la incertidumbre en los mercados de capitales”.

Un cambio hacia políticas más proteccionistas (como lo está haciendo Estados Unidos con las políticas de Donald Trump) y orientadas a la seguridad ha complicado aún más los flujos de capital transfronterizos.

En este contexto, los inversores buscan en el sector inmobiliario flujos de caja duraderos, ingresos contractuales y características vinculadas a la inflación.

La posición del sector en las carteras está determinada por la liquidez, la fijación de precios y el apalancamiento.

Para leer el análisis completo, consulta: https://www.mckinsey.com.br/our-insights/real-estate