Llegó abril, mes en el que todas las personas físicas, incluidas las que cuentan con algún inmueble en renta, deben hacer su declaración anual ante el Servicio de Administración Tributaria (SAT).

Si percibes ingresos por el arrendamiento de una o más casas, departamentos o locales, debes saber que existen obligaciones fiscales. Estos son primordiales para garantizar los derechos de la propiedad y evitar futuras multas.

Esquema de “Deducción Ciega” para inmuebles en renta

De acuerdo con el artículo 115 de la Ley del Impuesto sobre la Renta (LISR), “los contribuyentes que otorguen el uso o goce temporal de bienes inmuebles podrán optar por deducir el 35% de los ingresos a que se refiere este Capítulo, en substitución de las deducciones a que este artículo se refiere”.

“Quienes ejercen esta opción podrán deducir, además, el monto de las erogaciones por concepto del impuesto predial de dichos inmuebles correspondiente al año calendario o al periodo durante del cual se obtuvieron los ingresos en el ejercicio según corresponda.”

En otras palabras, Norma Adriana Cruz Morales, directora de Finanzas de Inmuebles24, explicó que existen dos opciones para las personas físicas con algún inmueble en renta.

La primera de ellas, es deducir las erogaciones que están autorizadas para estos ingresos. Los cuales, en esencia son: el pago del impuesto predial, gastos de mantenimiento, adiciones o mejoras al bien.

Así como, los intereses reales pagados por préstamos recibidos para la adquisición del bien, las primas de seguros que cubran la propiedad, entre otros.

Mientras que la segunda es optar por la “deducción ciega” por un 35% del valor de los ingresos más el pago del impuesto predial. Esto sin necesidad de comprobar los gastos por dicho concepto.

La experta agregó que la posibilidad de elegir es libre y para cualquiera de las opciones es necesario estar dado de alta en el SAT como persona física.

Cabe recalcar que, según la disposición de la ley, en caso de ejercer la “deducción ciega”, el arrendador deberá regirse por la misma opción por todos los inmuebles en renta que posea. Lo anterior incluye a aquellos que se tengan en copropiedad.

RESICO, ¿a quiénes aplica?

Recientemente el SAT anunció la migración del régimen denominado RIF a RESICO (Régimen Simplificado de Confianza), que implica ciertos cambios para aquellos propietarios que no se encuentren tributando bajo el régimen de arrendamiento.

Cruz Morales señaló que este esquema será aplicable a las personas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes. Incluso si tienen ingresos por intereses o salarios.

“(Lo anterior) en la medida que no rebasen el límite de los ingresos permitidos de manera conjunta. Es importante mencionar que el régimen es optativo”, dijo.

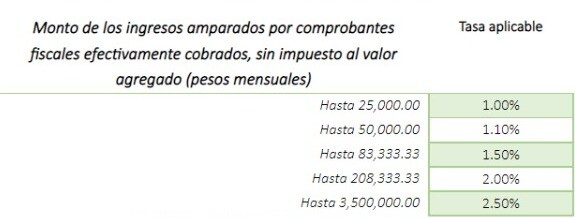

Para determinar los pagos provisionales de manera mensual, se deberá considerar la siguiente tabla, en función de los ingresos efectivamente cobrados en el mes de que se trate, sin aplicar deducciones:

“Si alguna persona deja de tributar conforme a este régimen por no haber satisfecho algunos de los requisitos u obligaciones, ya no podrá volver a él”, indicó Cruz Morales.

Finalmente, subrayó que no hay que olvidar que bajo RESICO se establece la obligación de presentar pagos provisionales mensuales y declaración anual.

Te recomendamos