Casi finaliza el tercer trimestre del año y la incertidumbre que había asentado el Covid-19 a

inicios del 2021 ha pasado a componer nuestras vidas personales y laborales, en un escenario que ya transitó la tercera ola de contagios en México y que incorpora nuevas variantes que nos conducen a redoblar los esfuerzos por proteger la salud.

Lo que parece permanecer en la expresión de las oficinas como una continuidad de la cultura corporativa, misma que parte de las plantillas laborales han valorado mucho más a raíz del trabajo desde casa.

La gran mayoría de los trabajadores sortean múltiples dificultades para mantener al día sus metas sin menoscabo del equilibrio de su vida personal, por lo que retornar aunque sea con modelo híbrido podría ser beneficioso para todos.

Si un producto inmobiliario ha sido evaluado para usos muy distintos al concebido originalmente son los espacios corporativos. En parte por la sobreoferta que México señalaba donde desarrolladores y propietarios buscan opciones diversas que les permitan rentabilizar sus inversiones.

Como contexto, tan sólo en la capital la sobreoferta alcanzó 14.4% al cierre del 2019 y pasó a registrar 19.4% al cierre del 2020, encontrando en la actualidad un 22.1% de espacios vacantes.

Sin embargo, entre julio y agosto la pendiente de este crecimiento se ha suavizado, en parte porque ya no se siguen alimentando a la misma tasa los inventarios con espacios que entran desocupados, y por otra parte, por los cambios de usos que ya se reflejan en espacios antes vacíos.

Reestructuración de espacios

Las transformaciones han sido diversas desde espacios de salud, educativos, de vivienda, hoteles y hasta algunos almacenes de acopio.

Unos casos serán más rentables que otros y todo gira en torno a la ubicación, característica propia del inmueble y su estado de construcción, bien sea una antigua edificación existente y en desuso, una moderna edificación en proceso o un inmueble que quedó obsoleto o inservible a raíz de algunos de los terremotos que ocurrieron en la Ciudad de México.

Uno de los ejemplos más relevantes en Ciudad de México ha sido la intervención del gobierno capitalino sobre la Avenida Reforma para dinamizar la economía con un sector altamente empleador como es la construcción.

Noticias como el arranque de obra de Torre Porrua sobre Reforma 56 y la convocatoria lanzada en julio por el gobierno capitalino para el diseño de una torre con 27 pisos sobre Avenida Juárez, son parte de la respuesta de los desarrolladores a la política de reactivación liderada por el Gobierno de CDMX.

A su vez cuando algún desarrollo se inicia se conjugan dos externalidades positivas como el impacto urbano que transforma esa zona y la disminución de la inseguridad, al pasar a estar ocupado.

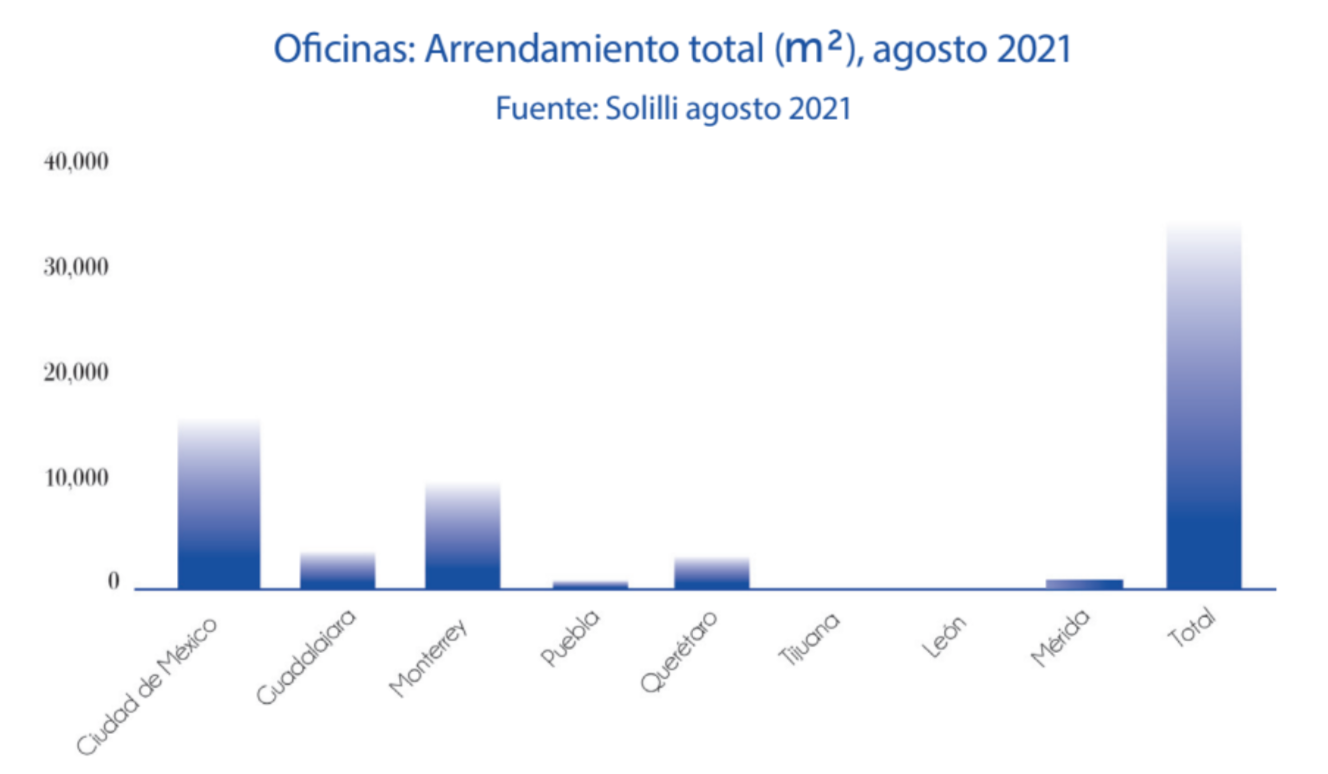

En lo que va de julio y agosto del 2021 la demanda corporativa nacional alcanzó 88.6 mil metros cuadrados. Ciudad de México y Monterrey representan en su conjunto 77.5% del total nacional, donde la capital duplica la demanda de la ciudad regia.

En lo que va del tercer trimestre del año tanto los inicios de construcción como los finiquitos de proyectos que pasan a engrosar inventarios han sido nulos en las principales ciudades corporativas que monitorea Solili.

El hecho de no haber finiquitado obras en el período obedece a los cambios y adecuaciones que están teniendo los proyectos que avanzan construcción y que al no tener una ocupación prevista en plazo inmediato los flujos de caja destinados a las obras se extienden en el tiempo. Bajo las circunstancias actuales la liquidez ha pasado a ser el bien más preciado.

Desocupación de oficinas

Las desocupaciones en los meses de julio y agosto alcanzaron los 103 mil metros cuadrados a nivel nacional, de los cuales 78 mil metros cuadrados se sitúan en la capital. Los corredores Norte, Reforma, Polanco, Santa Fe e Insurgentes siguen al frente en cuanto a áreas vacantes.

Mientras que Puebla, Querétaro, León y Mérida han registrado durante estos dos meses desocupaciones menores a los 450 metros cuadrados.

Si comparamos las desocupaciones entre ambos meses, podemos observar una desaceleración en este indicador, tendencia que se refleja al cierre del trimestre.

En lo que resta del año y el venidero muchos serán los cambios y los aprendizajes para el mercado mexicano corporativo que ha demostrado fortaleza, aguante y creatividad a la hora de reinterpretar las necesidades del mercado.

En la capital irán avanzando los proyectos sobre la Avenida Reforma, entre los que se encuentran reconversiones y adaptaciones de viejas edificaciones que darán una nueva cara al casco histórico de la ciudad.

Por su parte, ciudades como Mérida, Guadalajara y Tijuana, seguirán brindando oportunidades de nicho, como lo señala Tijuana con el inicio de construcción de 14 mil metros cuadrados durante el bimestre de julio-agosto del 2021.

Para obtener más información, visite: www.solili.mx

*Nota del editor: Las opiniones aquí expresadas son responsabilidad del autor y no necesariamente reflejan la posición de Inmobiliare.

Este es un artículo de la edición 128 https://inmobiliare.com/inmobiliare-128/

Te recomendamos