Estimated reading time: 7 minutos

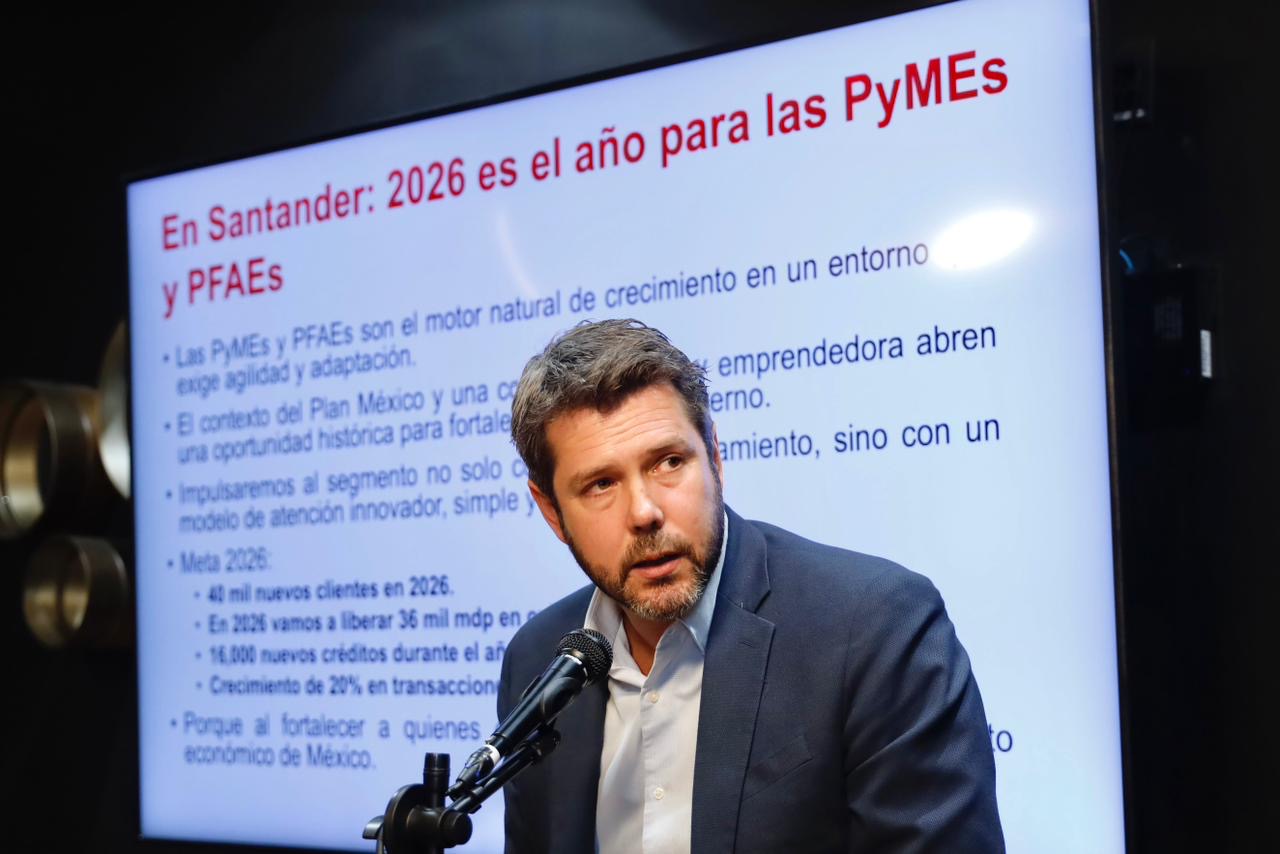

Santander México fijó una meta ambiciosa para 2026: liberar 36 mil millones de pesos en nuevos créditos para PyMEs y Personas Físicas con Actividad Empresarial (PFAEs), además de sumar 40 mil nuevos clientes y originar 16 mil nuevos créditos. La apuesta no se limita al volumen. También busca remover fricciones que durante años han contenido la bancarización del segmento: comisiones, costos fijos, trámites y operación fragmentada.

Ese punto importa más que el anuncio mismo. En México, el problema para una gran parte de las empresas pequeñas no es solo conseguir financiamiento; es entrar y mantenerse dentro del sistema financiero formal sin que el costo operativo erosione caja desde el primer día. Santander está tratando de competir ahí: en la puerta de entrada, no únicamente en el crédito.

La lectura de negocio es clara. Si la banca quiere crecer en PyMEs en 2026, no basta con ampliar líneas. Tiene que reducir la fricción de uso, simplificar procesos y construir una relación más cercana con negocios que suelen mezclar tesorería, cobro, pagos y financiamiento en una misma necesidad diaria.

La tensión está en el costo de acceso, no solo en la oferta de crédito

De acuerdo con el material público compartido por Santander México, el banco lanzará una oferta renovada para PyMEs y PFAEs con paquetes desde cero comisiones y sin costos fijos, además de beneficios digitales y escalables conforme aumente la operación de cada negocio.

Eso toca una de las barreras más persistentes del segmento: la bancarización no falla únicamente por falta de productos, sino por el costo total de incorporarse al sistema y usarlo. Para un emprendimiento o una empresa pequeña, cada comisión compite con inventario, nómina o capital de trabajo. En ese contexto, prometer entrada sin costos fijos no es solo una mejora comercial; es una manera de intentar capturar negocios que hoy operan parcialmente fuera del circuito bancario formal o que usan servicios financieros de forma limitada.

Santander también enmarca esa decisión con un diagnóstico macro del segmento. En cifras oficiales compartidas por la propia institución, las PyMEs se han duplicado en los últimos 20 años y generan más del 70% del empleo formal y 54% del PIB. Bajo esa lectura, el banco no está presentando una campaña táctica, sino una tesis de crecimiento: si el país descansa estructuralmente en este universo empresarial, ahí está una parte relevante del negocio bancario que todavía puede profundizarse.

Santander no solo busca colocar más; quiere rediseñar la experiencia de entrada

El anuncio incluye tres componentes que ayudan a entender dónde quiere competir el banco.

El primero es un Paquete Básico sin comisiones ni costos fijos, planteado como puerta de entrada para PyMEs y PFAEs. Santander sostiene que con esta oferta los emprendedores podrán ahorrar hasta 50% y eliminar una de las principales barreras de acceso a la bancarización.

El segundo es un Paquete Único con operación 100% digital. La lógica aquí es reducir complejidad: menos trámites, menos costos innecesarios y administración desde la app, incluso sin token físico. Esa simplificación no es menor. Para muchos negocios pequeños, la carga administrativa del sistema bancario pesa casi tanto como la tasa o el monto aprobado. Una interfaz más sencilla puede incidir en adopción, permanencia y uso transaccional, tres variables que suelen definir si un cliente termina siendo rentable para el banco.

El tercero es un plan de beneficios personalizable con tres niveles —Plus, Pro y Max— y ajustes por giro, desde restaurantes hasta escuelas. La lógica es acompañar el crecimiento del negocio con una propuesta escalable, en lugar de obligarlo a cambiar de producto cada vez que aumenta su operación.

Visto en conjunto, el diseño revela algo más profundo: Santander intenta empaquetar cuenta, operación y crédito como una sola conversación comercial. Para el banco, eso puede elevar la vinculación. Para el cliente, puede reducir fricción. La ventaja potencial está en esa integración. El riesgo está en que la promesa de simpleza solo vale si se cumple de forma consistente en originación, uso diario y servicio postventa.

Los ganadores potenciales son los negocios con operación formalizable

No todas las PyMEs capturan del mismo modo una oferta de este tipo. Los principales beneficiarios potenciales son los negocios que ya tienen una operación viable, pero siguen subbancarizados o mal atendidos por estructuras tradicionales.

Ahí entran perfiles como:

- emprendedores que necesitan comenzar a operar sin costos fijos;

- empresas pequeñas que valoran más velocidad y simplicidad que sofisticación financiera;

- negocios de giro específico que pueden aprovechar beneficios adaptados a su actividad;

- PFAEs que requieren ordenar cobros, pagos y administración en un mismo ecosistema.

En esos casos, el diferencial no necesariamente es la tasa, dato que no se publicó en el material entregado, sino la posibilidad de entrar a un esquema financiero formal con menor costo operativo y una ruta más clara hacia crédito posterior.

También hay un efecto competitivo. Si Santander logra escalar esta propuesta, obligará al resto del mercado a responder no solo con fondeo, sino con arquitectura de producto más simple. En banca PyME, eso puede ser más disruptivo que un ajuste marginal en precio.

El punto delicado es la conversión: del anuncio a la originación real

El banco informó que ha crecido 40% por encima del mercado en financiamiento a PyMEs. Sin embargo, la prueba de 2026 no estará en el posicionamiento del mensaje, sino en la capacidad de convertir la oferta en colocación efectiva y clientes activos.

Hay cuatro señales a seguir.

La primera es la velocidad de incorporación. Si la promesa es eliminar complejidad, el proceso de alta tendrá que ser realmente más corto y más claro.

La segunda es la adopción digital. Un modelo 100% digital suena eficiente, pero en PyMEs la herramienta solo funciona si resuelve tareas concretas del negocio diario. No basta con tener app; tiene que facilitar la operación.

La tercera es la calidad de originación. Colocar 16 mil nuevos créditos exige volumen, pero también control de riesgo. El crecimiento rápido en segmentos atomizados suele tensionar procesos de evaluación y seguimiento.

La cuarta es la retención. Captar 40 mil nuevos clientes puede generar escala comercial, pero la rentabilidad aparece cuando esos clientes usan productos, permanecen y profundizan su relación financiera.

Esa es la línea fina del anuncio. Santander está planteando una expansión importante en un segmento clave para la economía mexicana. La tesis puede ser correcta. La ejecución decidirá si se traduce en una mayor penetración bancaria o en una campaña con buena recepción inicial y menor tracción sostenida.

La apuesta encaja con el momento, pero también eleva la exigencia

Santander vincula este movimiento con un entorno que, según su lectura, abre una ventana de oportunidad para PyMEs y PFAEs. En el material público entregado, la institución menciona tres factores: la flexibilidad de estas empresas frente al entorno global, el enfoque del Plan México en PyMEs y un sistema financiero alineado para impulsarlas.

Ese contexto ayuda a explicar el timing. Cuando un banco decide priorizar a las empresas pequeñas, no solo está respondiendo a una necesidad social o a una narrativa de inclusión. Está leyendo una oportunidad de negocio en un segmento amplio, fragmentado y todavía con espacio para mayor formalización financiera.

Pero esa misma lectura sube la vara. Si 2026 será, como sostiene el banco, “el año de las PyMEs y los PFAEs”, la discusión no se quedará en montos anunciados. El mercado va a medir tiempos de respuesta, facilidad de uso, originación efectiva y permanencia de clientes. En otras palabras: menos discurso y más trazabilidad operativa.

Para México —y por extensión para varios mercados de América Latina donde la empresa pequeña sostiene empleo, consumo y tejido urbano— el mensaje de fondo es relevante. La banca parece empezar a asumir que el crecimiento en segmentos empresariales no dependerá solo de prestar más, sino de hacer más fácil entrar, operar y quedarse dentro del sistema. En real estate, ciudad y capital, esa señal importa porque buena parte de la actividad económica que ocupa locales, oficinas pequeñas, espacios logísticos de escala barrial y corredores comerciales depende justamente de negocios que todavía enfrentan fricciones básicas para financiarse. Si esa puerta se abre de verdad, el efecto no será solo bancario. También será territorial.