En enero de 2022, Inmobiliare reportó que el Infonavit había cerrado 2021 con 530,525 créditos hipotecarios otorgados —la cifra más alta de aquella administración— y una derrama económica de 234,890 millones de pesos (la nota original aquí). Cinco años después, el Instituto cerró 2025 con 530.3 mil créditos —prácticamente la misma cifra, con una variación de –0.2%— y una derrama de 321,800 millones de pesos a precios constantes.

El número de créditos se repite. Todo lo demás cambió: el monto creció 37%, la morosidad escaló al 21.2% —su segundo nivel más alto en la historia reciente— y el modelo institucional se reescribió. A partir de marzo de 2026, con la reforma a la Ley de Vivienda enviada por la presidenta Claudia Sheinbaum, Infonavit ya no solo otorga crédito: ahora puede construir y rentar vivienda directamente.

“Misma cifra, otro Infonavit. La hipoteca clásica dejó de ser el centro del modelo.”

La cifra que se repite, las cifras que ya no

Comparar 2021 con 2025 lado a lado revela el contraste. Los créditos otorgados se mantuvieron, pero el monto de la derrama, la mezcla de uso y la salud de la cartera tomaron rumbos distintos.

El monto sí creció, pero a costa de la mezcla

Con prácticamente el mismo número de créditos, la derrama económica pasó de 234,890 a 321,800 millones de pesos: un crecimiento real cercano al 37%. La lectura inmediata es que el ticket promedio por crédito subió. La menos inmediata es en qué se gastaron esos pesos adicionales.

En 2021, la mezcla era clara: 60.7% adquisición de vivienda y 39.3% mejoramiento o remodelación. En 2025, con el congelamiento de saldos para dos millones de créditos —medida implementada en noviembre de 2024— y el peso creciente de los programas de apoyo a deudores, el portafolio dejó de comportarse como una colocación clásica. El crédito sigue saliendo; lo que cambió fue qué está cubriendo y a qué costo institucional.

La morosidad: del nivel manejable al máximo histórico reciente

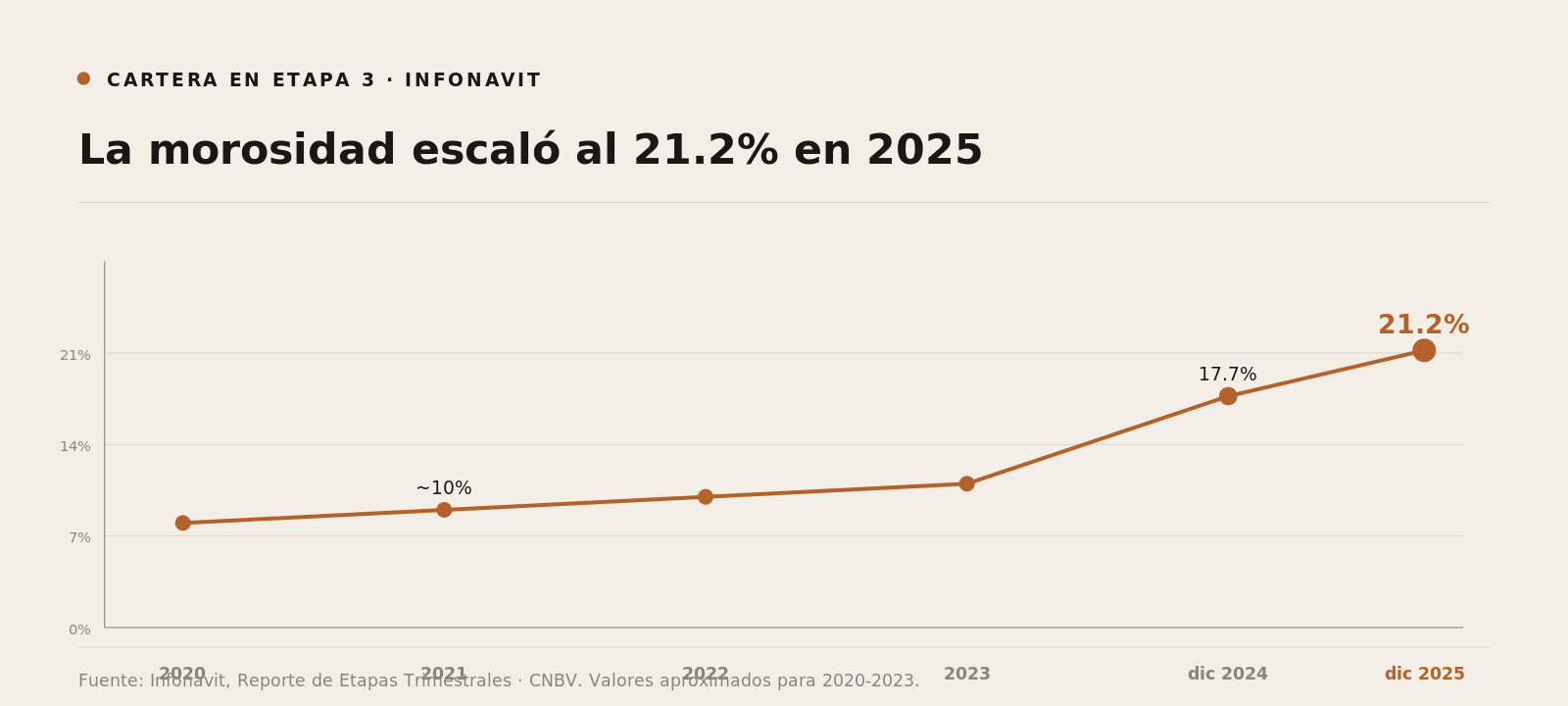

El dato más alarmante no está en la colocación, sino en la cartera. El Índice de Morosidad sobre saldos del Infonavit cerró 2025 en 21.2%. La cartera en Etapa 3 —créditos con atraso material— pasó de 17.7% en diciembre de 2024 a 21.1% un año después: un salto de 346 puntos base en doce meses. La CNBV reportó un IMOR de 19.40% en septiembre, el segundo nivel más alto en la historia reciente del Instituto.

La respuesta del Instituto desde noviembre de 2024 ha sido un paquete de apoyo a acreditados: congelamiento de saldos y mensualidades para dos millones de créditos, reducción de tasas, recortes de mensualidades y descuento de saldos. Funciona como contención. No regresa la cartera al rango de un dígito.

“Sanear la cartera vencida del Infonavit tomará más de 30 años a este ritmo, según estimaciones difundidas por la propia administración.”

2026: Infonavit ya no solo presta. Construye y renta.

El cambio de fondo no es la cifra de colocación. Es el modelo. El 11 de marzo de 2026, la presidenta Claudia Sheinbaum envió a la Cámara de Diputados una reforma a la Ley de Vivienda con un giro de actividad para Infonavit y Fovissste: los institutos ya no se limitan a otorgar crédito; ahora pueden adquirir suelo, construir, rehabilitar y operar vivienda en renta social.

El instrumento del cambio es el Programa de Vivienda para el Bienestar, con meta sexenal de 1.8 millones de viviendas. Al inicio de 2026 el gobierno reportaba 985 viviendas entregadas en 14 estados y 54 desarrollos en construcción. El Programa Operativo Anual de Infonavit proyecta 758,284 créditos para 2026: 43% más que la cifra de 2025, incluyendo los créditos para adquirir vivienda del nuevo programa.

Los requisitos de acceso al crédito se simplifican a tres: ingreso de uno a dos salarios mínimos, seis meses en el empleo y sin hipoteca previa. El segmento prioritario ya no es el 2-3 salarios mínimos que dominaba la demanda en 2021; ahora es el 1-2 SM, el tramo más bajo del mercado formal.

Qué significa para el mercado de vivienda

Para el real estate mexicano, la lectura es triple:

- El Infonavit pasa de financiador a operador. Con capacidad legal de construir y rentar, compite —y en algunos segmentos sustituye— al desarrollador privado de vivienda social. El privado tendrá que decidir si participa como contratista, en consorcio con suelo público o sale de ese segmento.

- La cartera vencida es el límite operativo. Mientras la morosidad ronde el 21%, la capacidad real de colocación neta del Instituto está restringida —independientemente de la meta política. El crecimiento sostenido depende menos de la voluntad y más de saneamiento.

- El segmento 1-2 SM cambia las reglas del producto. Vivienda con ticket más bajo, ubicación periurbana, plazos largos y subsidio implícito redefinen qué tipo de proyectos serán viables. El producto residencial medio y medio-bajo del mercado abierto pierde un comprador potencial; gana, en cambio, el formato de renta social y los esquemas mixtos público-privados.

“En 2021 medíamos al Infonavit por créditos colocados. En 2026 lo mediremos por viviendas entregadas y por la salud de su cartera. Es otro instrumento.”

La cifra es la misma; el instrumento, no

El paralelismo entre los 530,525 créditos de 2021 y los 530.3 mil de 2025 es una coincidencia estadística poco frecuente —y especialmente útil para leer el cambio de fondo del Instituto. La colocación se estabilizó. La derrama creció. La morosidad explotó. Y, sobre todo, el rol del Infonavit dentro del sistema mexicano de vivienda dejó de ser financiero para volverse operativo.

Cinco años después del cierre récord de 2021, mismo número, otro modelo. Quien lea solo la cifra entenderá la mitad de la historia.

Founder de Inmobiliare | Consolidó la plataforma como referencia en inversión inmobiliaria latinoamericana con 20,000+ artículos y 150 ediciones impresas | Organiza REBS y EXNI desde 2008 | Desarrolla KLARENS, solución IA especializada en real estate Ver perfil completo →