Hay 30 millones de mexicanos que ya superaron los 50 años. Para 2050 serán 50 millones. Aun así, el 84% de los bancos y financieras del país no diseña productos para ese segmento y México todavía no ha listado una sola FIBRA de senior housing. Las cifras —presentadas por la IFC durante el Silver Economy Congress 2026, convocado por el Banco Mundial y el Gobierno de España en Ciudad de México— dibujan el mayor mercado desatendido del real estate mexicano.

El problema es estructural: el sistema financiero sigue calibrado para perfiles jóvenes y asalariados mientras la demanda real envejece más rápido que cualquier desarrollador o FIBRA en operación. La consecuencia inmediata se ve en la oferta —residencias fragmentadas, vivienda multigeneracional bajo presión y un capital privado que mira al senior living desde la barrera— y se ve también en la banca, donde la edad funciona como filtro automático antes que como variable.

“La silver economy en México ya supera los 30 millones de personas, pero el país todavía no tiene vivienda adaptada ni vehículos de inversión especializados.”

Sanaa Abouzaid, directora regional de IFC para México, Centroamérica y República Dominicana.

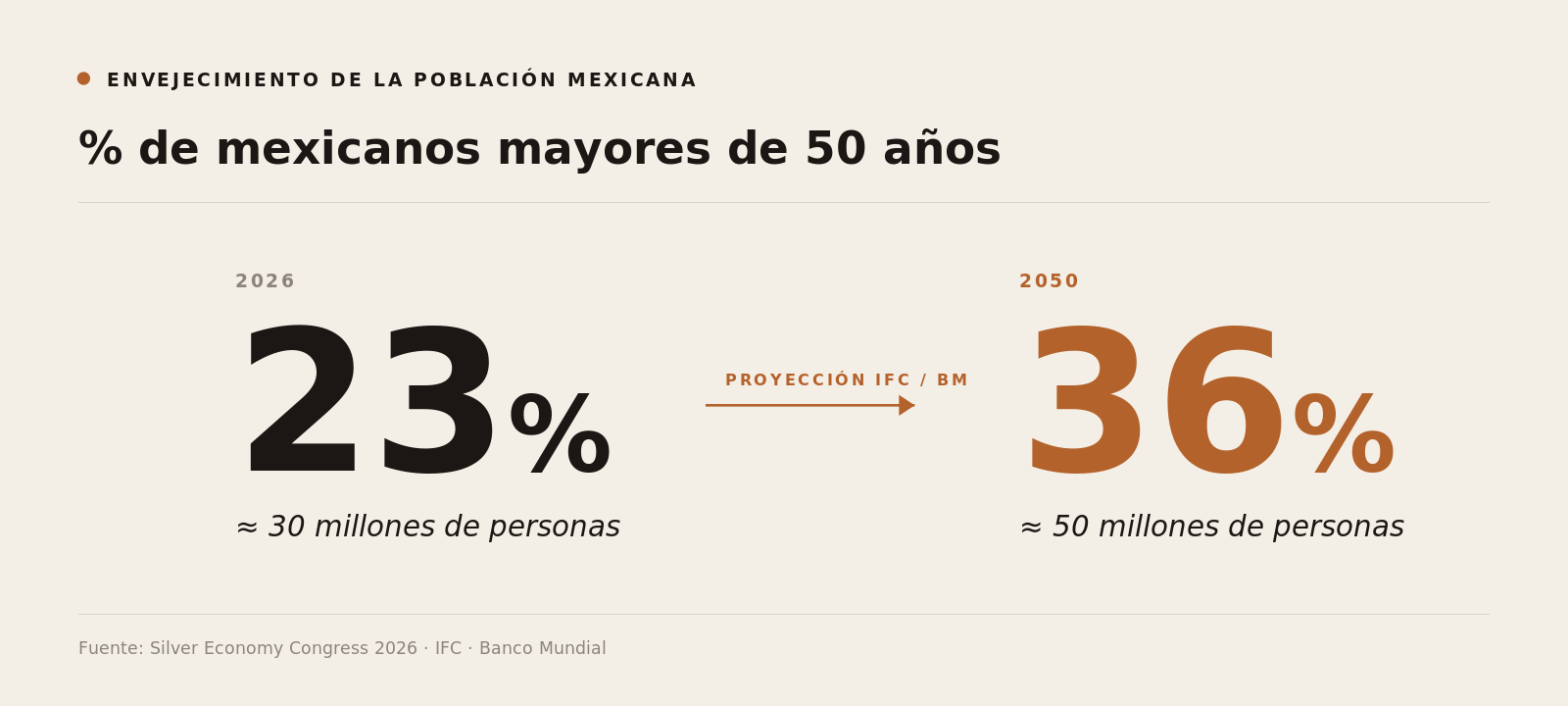

La demografía silenciosa: del 23% al 36% en una sola generación

El 23% de los mexicanos ya rebasa los 50 años. La proyección oficial, recordada por Abouzaid, lleva esa proporción al 36% para 2050. En números absolutos significa pasar de cerca de 30 millones a más de 50 millones de personas en menos de tres décadas —y hacerlo sin un parque de vivienda diseñado para ellas.

El contraste con el ritmo de planeación urbana es brutal: la nueva vivienda mexicana se está diseñando para una población joven mientras el país envejece. La distancia entre el producto inmobiliario y la demanda real ya no es proyección; es la fotografía de hoy.

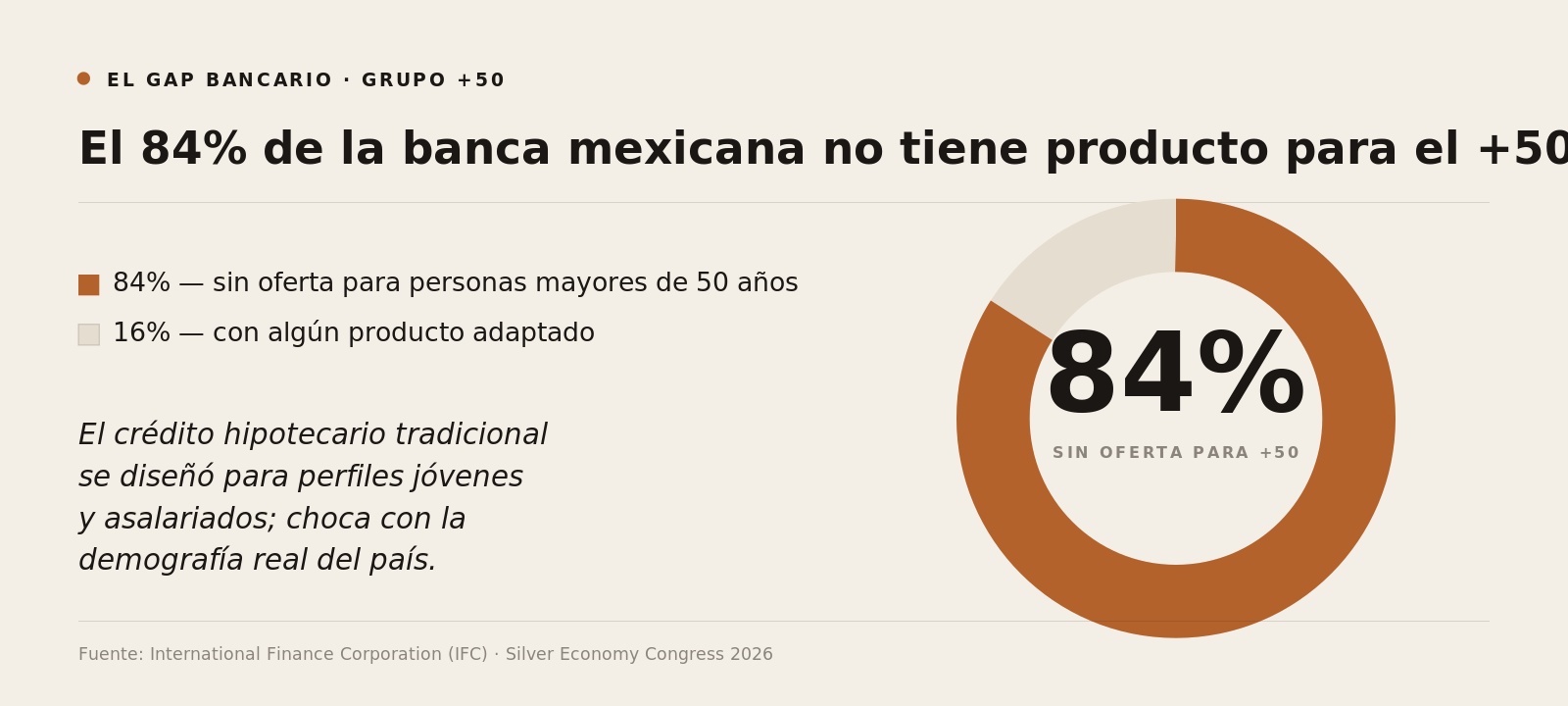

El gap bancario: 84% sin productos para el +50

La cifra más incómoda del congreso vino también de IFC: el 84% de los bancos y financieras mexicanas no ofrece productos diseñados para personas mayores de 50 años. Eso se traduce en millones de mexicanos fuera del crédito hipotecario, fuera del refinanciamiento y fuera de cualquier vehículo de renta formal.

Los productos disponibles fueron pensados para perfiles asalariados, jóvenes y con expectativa de plazo largo. Cuando esos requisitos chocan con la edad, lo que queda son límites máximos, primas más caras y rechazos automáticos. El resultado se nota en la vivienda: en lugar de un mercado de renta o senior housing institucional, la oferta se desliza hacia residencias privadas pequeñas y casas multigeneracionales bajo presión.

“México está construyendo vivienda para una población joven mientras el país envejece rápidamente.”

Estados Unidos, España y México: tres velocidades frente al mismo reto

El congreso comparó tres escenarios. Estados Unidos opera con varios REITs consolidados en senior housing —Welltower, Ventas y National Health Investors—, con portafolios públicos, métricas estandarizadas y capital privado fluyendo al sector. España, por su parte, ya tiene una silver economy que equivale al 26% del PIB y mueve cerca del 60% del consumo nacional, según los datos presentados en la inauguración.

México llega a la misma curva demográfica con una infraestructura financiera distinta. Las FIBRAs nacionales se concentran en parques industriales —Fibra Next, Fibra Prologis y FIBRA Macquarie—, centros comerciales, oficinas y hoteles. Cero vehículos cotizados están dedicados al senior market. El senior living existe solo en operaciones privadas pequeñas, sin acceso al mercado público y sin métricas comparables.

“Estados Unidos tiene REITs de senior housing. México todavía no tiene una sola FIBRA enfocada en adultos mayores.”

El sesgo de género dentro del envejecimiento

El bloque más sensible del congreso fue el de género. Las cifras dibujan un grupo doblemente desatendido: el 55% de la población silver son mujeres, las mujeres reciben menos crédito bancario en todos los tramos de edad, y el 67% espera depender del apoyo familiar durante la vejez.

El efecto sobre el mercado inmobiliario es mecánico. Si una proporción significativa de mujeres mayores no califica para hipoteca ni para renta formal, la demanda se queda atrapada dentro de propiedades familiares: madres, suegras y abuelas permanecen en casas que no fueron diseñadas para ellas. El mercado interpreta que no hay demanda; en realidad, no hay puerta de entrada al crédito.

“Gran parte de las mujeres mayores de 50 años sigue fuera del crédito hipotecario y de la vivienda formal.”

Cuatro modelos que pueden destrabar el mercado

Si el crédito hipotecario tradicional no se adapta, el mercado se moverá hacia formatos alternativos que ya existen —de forma incipiente— en otros países:

- Build-to-rent senior. Proyectos diseñados desde el principio para renta a largo plazo, con servicios y mantenimiento integrados.

- Coliving para mayores. Esquemas compartidos donde varios adultos mayores rentan habitaciones privadas con áreas comunes y servicios.

- Hipoteca inversa. El inmueble propio se convierte en renta vitalicia sin que el propietario pierda el derecho de uso.

- FIBRA de senior housing. El vehículo de inversión pública que México todavía no tiene, replicando lo que Welltower, Ventas y NHI ya consolidaron en Estados Unidos.

Ninguno de los cuatro requiere inventar tecnología nueva. Sí requiere productos financieros adaptados, regulación que reconozca el senior living como activo formal y un actor —desarrollador, FIBRA o fondo privado— dispuesto a ser el primero.

La pregunta ya no es si habrá demanda. Es quién entra primero.

La discusión sobre la silver economy en México pasó de “si llegará” a “quién captura ese mercado”. Los 30 millones de personas mayores de 50 años ya son una realidad; los 50 millones de 2050 están demográficamente garantizados. Lo único abierto es quién entra primero: una desarrolladora con producto BTR senior, una FIBRA pionera, un fondo privado con apetito de plazo largo, o una banca que finalmente abra crédito para el grupo que hoy paga las consecuencias de su propio éxito demográfico.

“La silver economy en España ya mueve cerca del 60% del consumo nacional. México todavía está lejos de ese nivel de preparación.”