- Regional incrementó cartera y captación en 1T26, con crecimiento sólido en PyMEs

- La utilidad neta cayó 7% pese a expansión operativa

- El banco mantiene solidez, pero su eficiencia y retornos comienzan a comprimirse

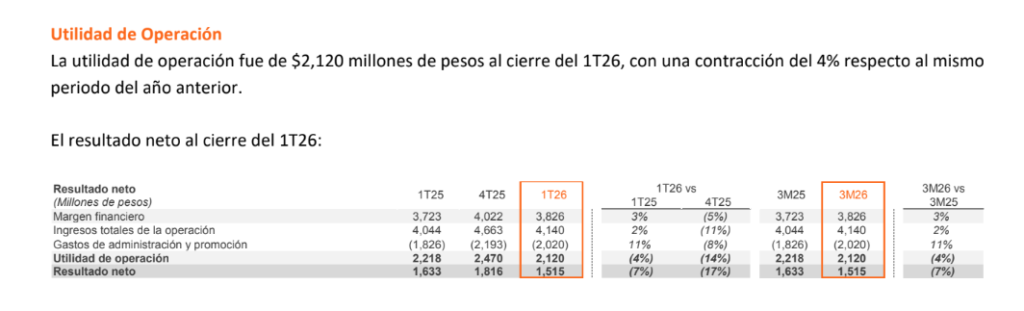

- Regional (BMV: RA) presentó resultados del primer trimestre de 2026 con una narrativa clara: crecimiento operativo sostenido, pero con presión visible en la rentabilidad. La institución expandió su cartera de crédito 9% y su captación 13% anual, mientras la utilidad neta retrocedió 7%, reflejando un entorno donde crecer ya no garantiza mejores retornos.

Dato clave: utilidad neta de $1,515 millones de pesos (-7% anual) con ROAE de 18.4%.

El crecimiento sigue, pero cada vez cuesta más sostenerlo

Regional mantiene su posicionamiento en crédito empresarial, especialmente en PyMEs, con una cartera comercial que alcanzó $160,751 millones de pesos.

El crédito total creció 9%, impulsado por consumo (+13%) y vivienda (+9%), mientras la captación llegó a $199,047 millones (+13%), destacando depósitos a plazo con +21%.

El mensaje es claro: la expansión sigue activa, pero depende cada vez más de fondeo más caro y mayor competencia por depósitos.

El dato relevante no es el crecimiento, es la compresión de la rentabilidad

El margen financiero creció apenas 3%, mientras la utilidad de operación cayó 4% y la utilidad neta retrocedió 7%.

Esto ocurre en paralelo a un deterioro progresivo en indicadores clave:

- ROAE baja a 18.4% desde niveles superiores a 20%

- Índice de eficiencia sube a 43%

- Margen de interés neto se comprime

La señal no es de crisis, pero sí de transición: el modelo comienza a perder palanca operativa.

Riesgo controlado… pero con tendencia al alza

El índice de morosidad se ubicó en 1.3%, con un aumento de 7 puntos base anual.

Aunque el nivel sigue bajo, hay dos señales relevantes:

- La cartera vencida crece a $2,558 millones

- El 80% del riesgo está concentrado en crédito comercial

La cobertura sigue sólida (1.5x reservas), pero el riesgo empieza a moverse en la misma dirección que el crecimiento.

Liquidez fuerte y balance defensivo

Regional incrementó su efectivo y equivalentes 50% anual, alcanzando $18,778 millones.

Además:

- 97% de sus inversiones están en instrumentos gubernamentales

- Índice de capitalización de 15.7%

- Crecimiento de activos productivos de doble dígito

Esto posiciona al banco con un perfil conservador frente a volatilidad macro.

La verdadera tensión está en el costo del dinero

El costo de captación se ubicó en 4.5%, reflejando el impacto directo del entorno de tasas elevadas.

Este es el punto crítico:

- El crédito crece

- Pero el fondeo también se encarece

- Y el margen no crece al mismo ritmo

Esto explica por qué el crecimiento no se traduce en mayor utilidad.

Implicaciones para real estate

- El crédito empresarial seguirá disponible, pero con mayor selectividad

- El costo de financiamiento continuará presionando desarrollos

- Mayor peso en financiamiento estructurado vs crédito tradicional

- Activos con flujo estable (industrial, renta) ganan atractivo

- Desarrolladores más apalancados enfrentan mayor riesgo financiero

Riesgo o fricción

El principal riesgo no es la morosidad actual, sino la combinación de:

- tasas altas sostenidas

- crecimiento del crédito

- presión en márgenes

Si el costo del dinero no baja, la rentabilidad seguirá comprimida incluso con crecimiento.

Regional no está perdiendo tracción. Está entrando en una fase distinta del ciclo: una donde crecer deja de ser suficiente y el verdadero desafío es sostener retornos en un entorno más caro, más competitivo y con menor margen de error.