- América Latina elevó su presión fiscal en 2024 impulsada por reformas tributarias en Brasil, Barbados y Cuba.

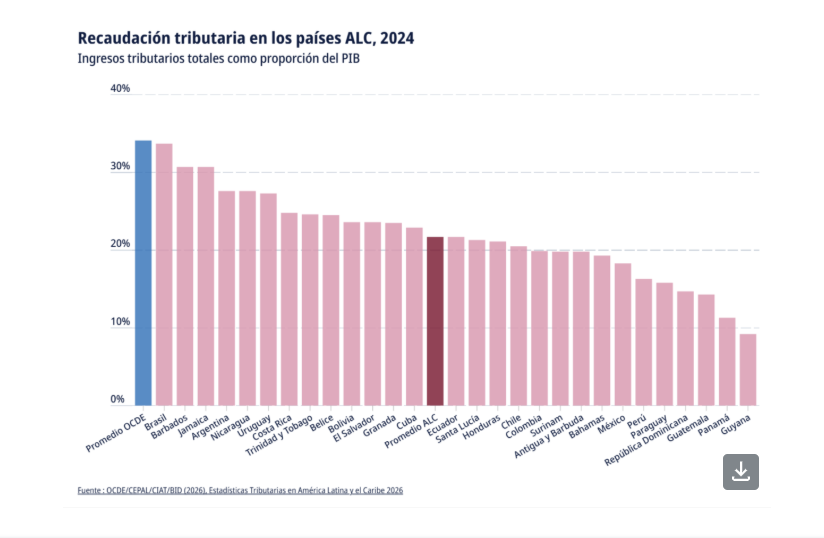

- El promedio regional subió a 21.7% del PIB, aunque sigue lejos de los niveles OCDE.

- El aumento fiscal puede fortalecer finanzas públicas, pero también tensionar inversión, consumo y desarrollo inmobiliario.

Las reformas fiscales volvieron a colocar a América Latina en una lógica más agresiva de recaudación. Brasil, Barbados y Cuba lideraron en 2024 el incremento de ingresos tributarios respecto al PIB, mientras economías dependientes de commodities enfrentaron retrocesos por volatilidad energética y desaceleración relativa. El dato parece técnico, pero su impacto es estructural: cambia la relación entre Estado, capital e inversión privada en la región.

En un entorno donde el costo financiero sigue elevado y el capital institucional se volvió más selectivo, la presión fiscal empieza a convertirse en un factor relevante para la viabilidad inmobiliaria, particularmente en desarrollos industriales, oficinas corporativas y vivienda media.

Dato clave: la presión fiscal promedio en América Latina alcanzó 21.7% del PIB en 2024, todavía 12.3 puntos por debajo del promedio OCDE.

Brasil no solo recaudó más: redefinió la conversación fiscal regional

Brasil registró una presión fiscal equivalente al 33.7% del PIB, la más alta de América Latina, impulsada por reformas enfocadas en impuestos sobre bienes y servicios e ingresos corporativos.

El dato relevante no es únicamente cuánto recaudó Brasil, sino lo que revela: los gobiernos latinoamericanos están empezando a privilegiar estabilidad fiscal incluso a costa de mayor presión sobre empresas y consumo.

Ese movimiento importa para real estate porque modifica las expectativas de inversión de largo plazo. Un entorno tributario más agresivo suele traducirse en:

- mayor cautela de fondos institucionales

- menor flexibilidad para developers apalancados

- presión sobre retornos netos

- revisión de estructuras fiscales en FIBRAs y vehículos inmobiliarios

La narrativa de crecimiento regional basada únicamente en nearshoring empieza a encontrar límites fiscales más visibles.

La región sigue dependiendo del consumo para recaudar

Los impuestos sobre bienes y servicios representaron 49.2% de la recaudación total en América Latina durante 2024. El IVA aportó por sí solo 28.9% de los ingresos tributarios.

Eso deja una lectura incómoda: gran parte de la estabilidad fiscal regional sigue dependiendo del consumo interno y no de productividad estructural.

Para retail y vivienda esto tiene consecuencias directas. Cuando los gobiernos dependen excesivamente del consumo para sostener ingresos fiscales, cualquier desaceleración económica presiona simultáneamente:

- ventas comerciales

- absorción inmobiliaria

- crédito hipotecario

- expansión de marcas

- ocupación de centros comerciales

El problema no es únicamente tributario. Es de resiliencia económica.

Guyana demuestra que crecer rápido no garantiza mayor estabilidad fiscal

Guyana registró una caída de 2.4 puntos porcentuales en su relación recaudación/PIB pese a su fuerte expansión económica.

La razón: la economía creció más rápido que la capacidad de captación tributaria del Estado.

Ese fenómeno importa porque desmonta una idea frecuente en mercados emergentes: crecimiento acelerado no necesariamente significa fortalecimiento institucional.

En términos inmobiliarios, los ciclos de expansión explosiva suelen generar:

- inflación en suelo

- sobreoferta especulativa

- dependencia excesiva de sectores extractivos

- presión artificial sobre rentas

La historia reciente de ciudades petroleras y mineras en América Latina muestra que crecimiento sin profundidad institucional termina elevando volatilidad inmobiliaria.

La volatilidad de commodities sigue condicionando al capital inmobiliario

Los ingresos promedio por hidrocarburos cayeron de 4.1% a 3.1% del PIB entre 2023 y 2024 entre los principales productores regionales.

Colombia y Trinidad y Tobago explicaron gran parte de la caída, mientras Guyana compensó parcialmente gracias a mayores ingresos petroleros.

La lectura de mercado es clara: América Latina todavía depende de ciclos extractivos para sostener estabilidad fiscal.

Eso afecta directamente al sector inmobiliario porque los ciclos de commodities alteran:

- disponibilidad de crédito

- gasto público en infraestructura

- inversión institucional

- demanda corporativa

- percepción de riesgo país

Cuando cae el ingreso fiscal petrolero o minero, normalmente se ajustan proyectos urbanos, infraestructura logística y expansión corporativa.

La brecha con la OCDE sigue siendo estructural

Aunque la presión fiscal regional aumentó 1.5 puntos en la última década, la distancia frente al promedio OCDE apenas se redujo.

Eso revela una tensión relevante para inversionistas: América Latina intenta recaudar más sin haber resuelto todavía productividad, informalidad y eficiencia estatal.

La consecuencia es una región donde:

- el capital exige mayores retornos

- el riesgo regulatorio sigue alto

- los desarrollos dependen más de ciclos políticos

- los costos de ejecución permanecen volátiles

El límite de muchas reformas fiscales es que mejoran caja pública de corto plazo, pero no necesariamente fortalecen competitividad estructural.

El impacto silencioso será sobre el costo de inversión

El aumento recaudatorio puede interpretarse como una señal positiva para estabilidad macroeconómica. Pero el mercado inmobiliario rara vez responde únicamente a balances fiscales.

La verdadera pregunta es si la región podrá incrementar recaudación sin deteriorar atractivo de inversión.

Porque en un entorno donde:

- las tasas siguen altas

- los inversionistas institucionales priorizan mercados defensivos

- el capital exige certidumbre jurídica

- la absorción inmobiliaria perdió velocidad en varios segmentos

…una mayor presión fiscal puede terminar afectando el apetito de expansión privada.

El riesgo no es inmediato. Es acumulativo.

Implicaciones para real estate

- Mayor presión fiscal puede elevar costos operativos y financieros para developers y fondos.

- Los mercados dependientes de consumo enfrentan riesgo adicional en retail y vivienda media.

- Industrial y logística podrían resistir mejor mientras nearshoring siga sosteniendo demanda corporativa.

- Países con volatilidad petrolera o minera mantienen mayor exposición a ciclos abruptos de inversión.

- El capital institucional probablemente priorizará mercados con estabilidad regulatoria más que crecimiento acelerado.

Riesgo de ejecución

La principal fricción es política y estructural: aumentar impuestos sin elevar productividad puede desacelerar inversión privada.

En mercados donde permisos, infraestructura y financiamiento ya representan cuellos de botella, una mayor carga tributaria puede reducir velocidad de expansión inmobiliaria, especialmente en vivienda y oficinas.

La región todavía no demuestra que puede recaudar más y al mismo tiempo abaratar el costo de hacer negocios.

El incremento de la recaudación en América Latina no necesariamente significa una región más sólida. Puede significar simplemente una región intentando compensar fragilidad estructural con mayor presión fiscal.

La diferencia será crítica para real estate: los mercados que logren convertir recaudación en infraestructura, estabilidad y productividad atraerán capital. Los que solo recauden más probablemente terminarán encareciendo el riesgo.