El mercado de oficinas en CDMX muestra estabilidad con absorción positiva y menor construcción.

Esto es de real importancia, por lo que la vacancia sigue alta y la demanda es selectiva, no estructural.

Qué cambia: El valor se concentra en activos prime, mientras el resto del inventario queda rezagado.

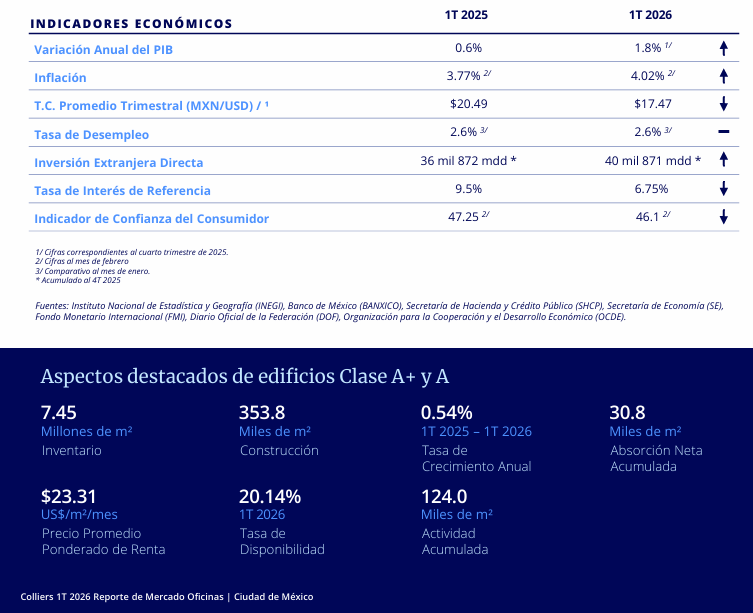

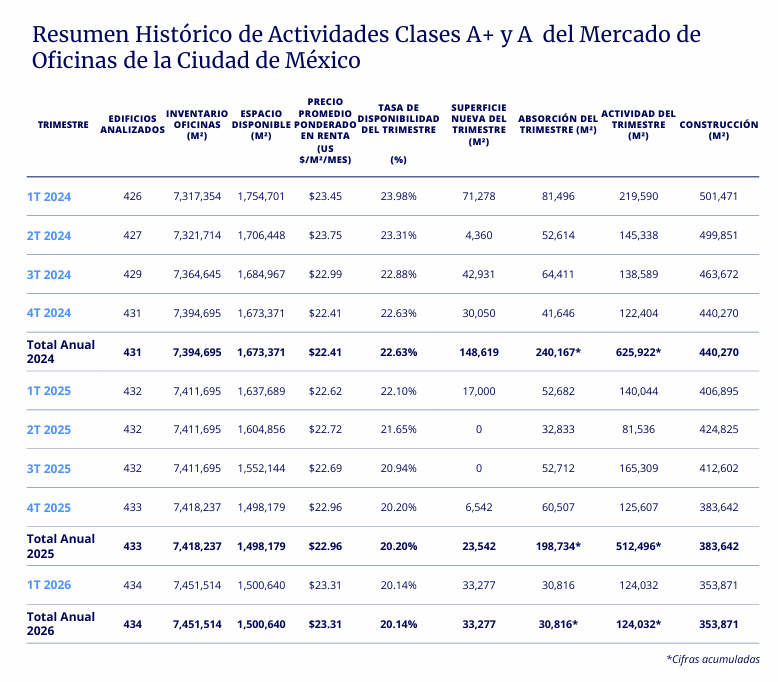

El mercado corporativo de la Ciudad de México inicia 2026 con señales de estabilización, pero lejos de una recuperación estructural. La absorción neta se mantiene positiva, aunque desacelerándose, mientras la disponibilidad sigue en niveles elevados y la nueva oferta se contrae.

Detrás de los indicadores, el ajuste es más profundo: el mercado ya no crece por expansión, sino por sustitución de espacios.

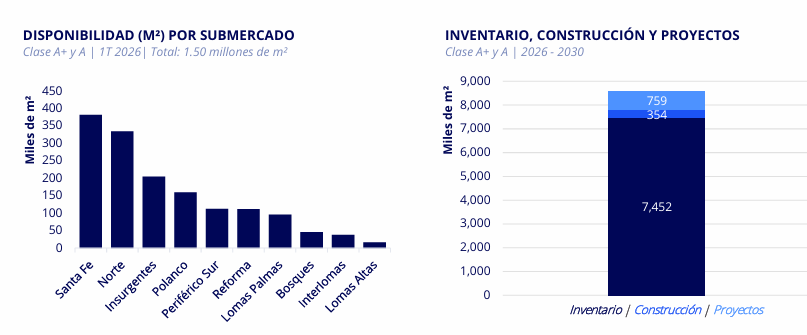

Dato clave: La tasa de disponibilidad se ubicó en 20.14%, equivalente a 1.50 millones de m² vacantes

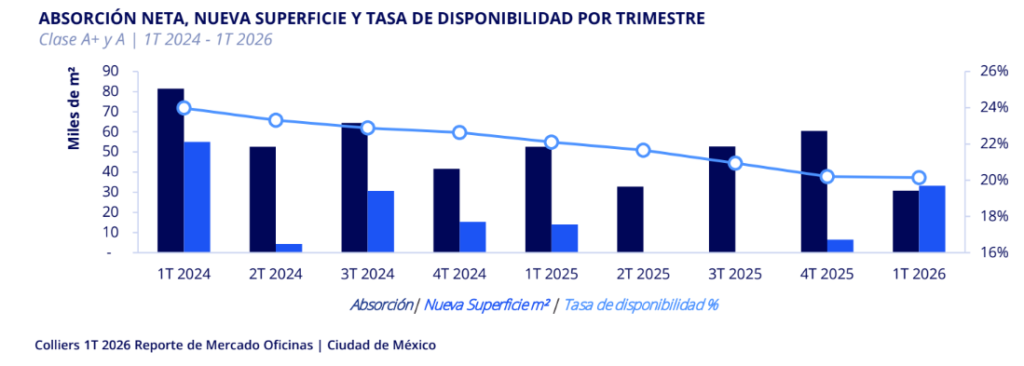

La absorción existe, pero pierde fuerza

Durante el 1T 2026, la absorción neta fue de 30,816 m², una caída relevante frente a los 52,682 m² del mismo periodo de 2025 . La actividad total también retrocedió 11% anual.

El dato relevante no es que haya absorción, sino que el ritmo se desacelera. La demanda ya no está impulsando crecimiento, sino ocupación puntual en ubicaciones específicas.

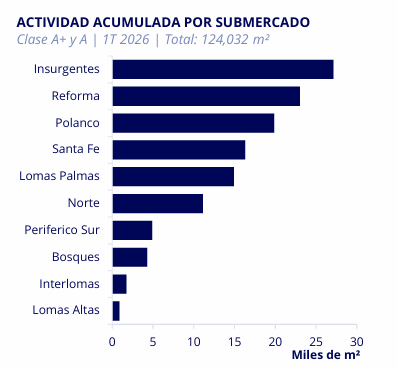

El problema no es la vacancia: es su distribución

El mercado mantiene 1.50 millones de m² disponibles, pero concentrados en ciertos corredores. Santa Fe y Norte acumulan grandes volúmenes vacantes, mientras Polanco y Reforma operan con disponibilidad mucho menor .

El problema no es la vacancia, es dónde está.

Esto revela una fractura clara: no hay un solo mercado de oficinas, hay dos. Uno competitivo, con activos prime que capturan demanda, y otro con inventario que difícilmente se absorberá sin ajustes agresivos.

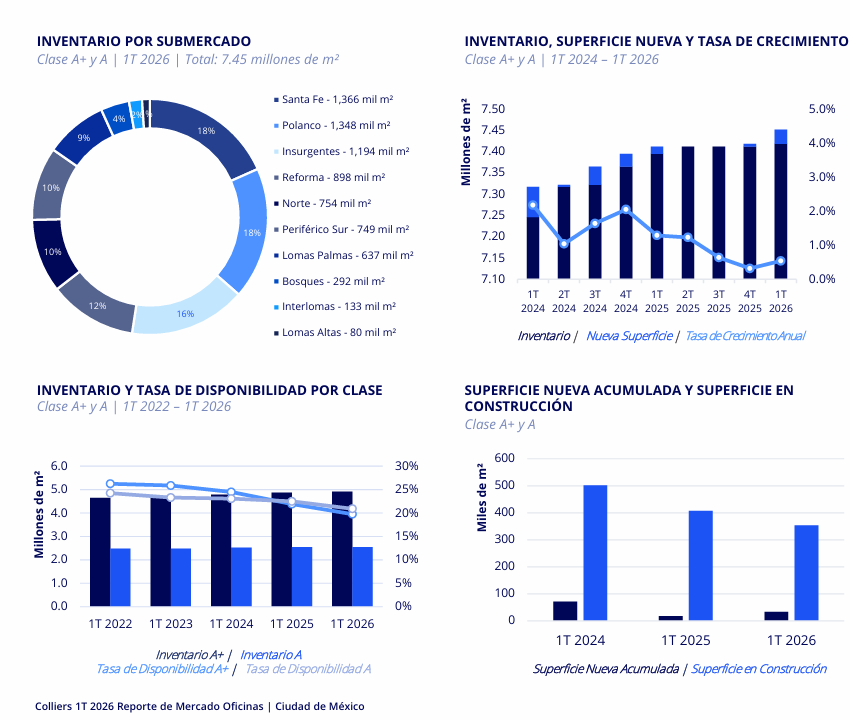

Menos construcción: disciplina forzada, no estrategia

El pipeline en construcción cayó a 353,871 m², desde más de 380 mil m² el año previo . La reducción no responde a una visión estratégica, sino a una restricción de mercado.

Hoy, nuevos proyectos dependen de pre-arrendamientos y condiciones específicas de demanda, lo que limita la expansión especulativa. El desarrollo dejó de ser apuesta y se volvió ejecución condicionada.

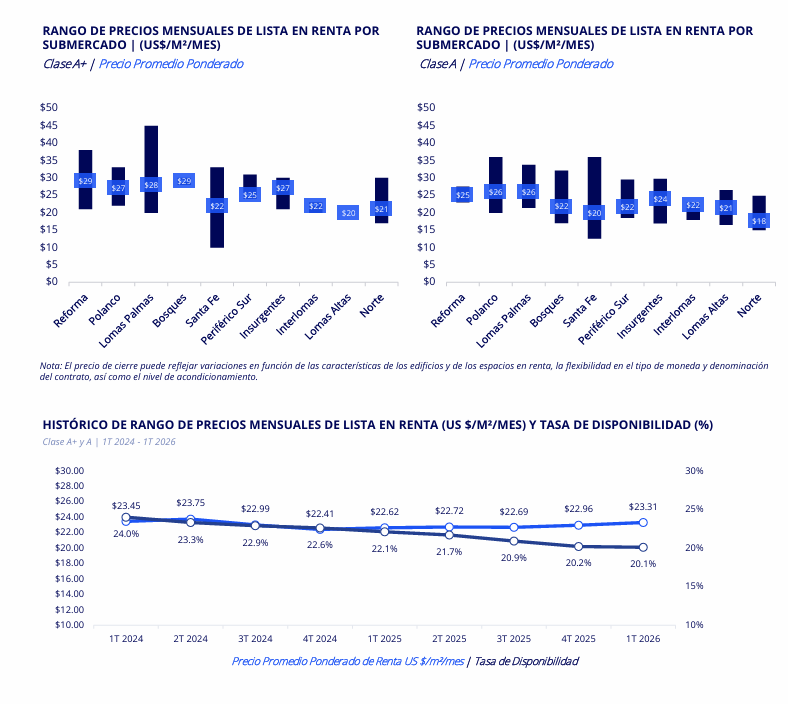

Rentas estables… pero con presión selectiva

El precio promedio subió a 23.31 USD/m²/mes, con incrementos marginales respecto a 2025 .

Sin embargo, esta estabilidad no es homogénea. El CBD mantiene niveles cercanos a 27 USD/m², mientras submercados secundarios operan cerca de 20–22 USD.

La brecha de precios refleja el ajuste real: el mercado ya está segmentado por calidad, no solo por ubicación.

La demanda se redefine: menos metros, mejor calidad

Las tendencias operativas son claras. Se mantiene la preferencia por espacios acondicionados que permiten una ocupación inmediata, mientras la conectividad y ubicación ganan peso en la toma de decisiones. Los layouts híbridos se consolidan y las certificaciones ESG dejan de ser diferenciador para convertirse en requisito.

Esto implica que la absorción no crecerá por volumen, sino por sustitución de espacios obsoletos.

Implicaciones para real estate

El mercado empieza a separar activos ganadores de activos rezagados. Los edificios prime concentran la demanda y sostienen niveles de renta, mientras los activos secundarios enfrentan presión estructural de vacancia. La estabilidad en precios es parcial y, en muchos casos, se sostiene vía incentivos y negociación.

El desarrollo se vuelve selectivo y condicionado a pre-arrendamientos, mientras el capital comienza a moverse hacia estrategias de reposicionamiento más que de expansión.

Riesgo: estabilización no es recuperación

El mayor riesgo es interpretar la estabilidad como señal de recuperación.

La absorción positiva puede ocultar una realidad más compleja: empresas ocupando menos espacio, optimizando portafolios y retrasando decisiones. A esto se suma un entorno macro de crecimiento moderado que limita la expansión corporativa .

Lectura de mercado

El mercado de oficinas en CDMX entró en una fase de selección, no de crecimiento.

La demanda existe, pero es exigente. El capital no desaparece, pero cambia de estrategia. La pregunta ya no es cuánto se va a construir, sino qué activos siguen siendo relevantes.

En ese escenario, el valor no se distribuye: se concentra.

Y eso redefine completamente dónde —y si— vale la pena invertir.

Ausencio Lomelín

Content Ops en Inmobiliare Capital. Comunicadora Social con MBA en Gerencia de Proyectos. Ha liderado estrategias de marketing y contenidos para empresas como Pfizer, AstraZeneca y Bayer en mercados internacionales. Especialista en optimización operacional y gestión de equipos de alto desempeño Ver perfil completo →

Flavio Gómez

Flavio Gómez es Gerente Nacional en Lomelín, donde lidera estrategias comerciales y operativas dentro del sector inmobiliario. Cuenta con amplia experiencia en Bienes Raíces, participando en el análisis, comercialización y desarrollo de proyectos en un entorno altamente competitivo.

A lo largo de su trayectoria, ha contribuido al crecimiento del negocio mediante un enfoque basado en datos, conocimiento del mercado y toma de decisiones estratégicas. El área de Investigación de mercados, en la que participa activamente, mantiene un monitoreo constante del sector inmobiliario, generando análisis, tendencias y proyecciones que aportan valor a clientes e inversionistas.

Su experiencia se complementa con una visión orientada a resultados, apoyando la identificación de oportunidades y el desarrollo de soluciones inmobiliarias alineadas a las necesidades del mercado.

Contacto:

Correo: flavio.gomez@colliers.com

Teléfono: +52 (55) 5209 3682

Empresa: Colliers Mexico

Sitio web: https://www.colliers.com/es-mx

Julio A. Cortés Jiménez

Julio A. Cortés Jiménez es Analista de Inteligencia de Mercado de Oficinas en Lomelín, donde forma parte del área de investigación enfocada en el análisis del sector inmobiliario corporativo.

Se especializa en la recopilación, procesamiento y análisis de información clave del mercado de oficinas, generando reportes, indicadores y estudios que permiten identificar tendencias, comportamiento de la oferta y demanda, así como proyecciones estratégicas para la toma de decisiones.

Su trabajo contribuye al monitoreo constante del mercado inmobiliario, aportando insights de valor para clientes, inversionistas y equipos comerciales. A través de herramientas analíticas y conocimiento del sector, participa en el desarrollo de soluciones basadas en datos que fortalecen la estrategia y competitividad de la empresa.

Datos de contacto:

Correo: julio.cortes@colliers.com

Empresa: Colliers Mexico

Sitio web: https://www.colliers.com/es-mx