- IAB Argentina, Chile, Colombia y Uruguay impulsan un marco común de medición para retail media en América Latina.

- El documento fue trabajado con más de 80 retailers, marcas, agencias y plataformas tecnológicas.

- La oportunidad no está solo en vender pauta: está en demostrar resultados comparables entre canales, tiendas y mercados.

Interactive Advertising Bureau Argentina, Chile, Colombia y Uruguay reunieron a más de 80 retailers, marcas, agencias y plataformas tecnológicas para construir el “Marco de Medición y Optimización en Retail Media para América Latina”.

El documento busca ordenar un mercado que crece rápido, pero todavía mide de forma fragmentada. En una región donde el e-commerce aceleró el uso de datos de compra, la falta de estándares limita la confianza de marcas, agencias y operadores.

Dato clave

Más de 80 actores de la industria participaron en la construcción del marco regional de medición para retail media.

El problema del retail media en América Latina no es la falta de inventario publicitario, sino la dificultad para probar, comparar y atribuir resultados con criterios comunes.

Un mercado que crece más rápido que sus métricas

El retail media se consolidó después de la pandemia como uno de los canales de mayor crecimiento dentro de la publicidad digital. Su atractivo está en la combinación de audiencias, datos transaccionales y capacidad de conectar campañas con compras.

Sin embargo, ese crecimiento enfrenta una fricción estructural: cada retailer, plataforma y mercado reporta de manera distinta. Para las marcas, esto complica saber qué inversión funciona, dónde repetir presupuesto y qué canal aporta ventas incrementales reales.

Qué busca ordenar el nuevo marco regional

El marco impulsado por IAB Argentina, Chile, Colombia y Uruguay propone un lenguaje común para productos publicitarios, métricas y modelos de atribución en retail media.

El análisis se enfoca en cuatro verticales:

- Entornos on-site

- Off-site

- Marketing directo

- Marketing in-store

El punto relevante es que la medición ya no puede quedarse en impresiones, clics o conversiones digitales. El retail media latinoamericano necesita conectar exposición, comportamiento en tienda, ticket promedio, ventas incrementales y participación de marca dentro de la categoría.

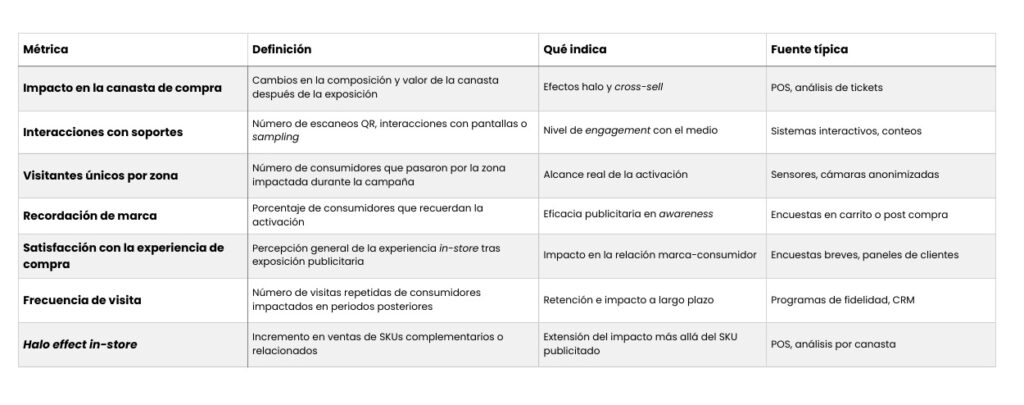

La tienda física vuelve al centro de la medición

Uno de los territorios más relevantes del documento es la medición in-store, todavía poco desarrollada en América Latina.

Esto importa porque los entornos on-site, off-site e in-store concentran buena parte del recorrido de compra. Según el texto base, estos ámbitos agrupan 90% de las ventas del consumo, lo que obliga a medir no solo qué ocurre en la pantalla, sino también qué pasa en el piso de venta.

Entre las métricas consideradas aparecen tasa de conversión en tienda, dwell time en zona, redención de cupones, ticket promedio post exposición, ventas incrementales, share de marca contra categoría y GMROI.

La oportunidad para real estate retail

Para centros comerciales, supermercados y operadores de espacios comerciales, el retail media abre una nueva capa de monetización del activo.

La tienda deja de ser solo punto de venta y se convierte también en soporte de datos, audiencias y activación publicitaria. Esto puede modificar la forma en que se valora el tráfico, la permanencia, la conversión y la relación entre marcas y operadores.

La ventaja será mayor para quienes puedan integrar datos físicos y digitales. El límite es claro: sin infraestructura tecnológica, analítica y criterios comparables, el retail media puede convertirse en una promesa difícil de auditar.

Implicaciones para real estate

- Activo afectado: centros comerciales, supermercados, marketplaces con presencia física y espacios de alto tráfico.

- Dónde se mueve valor: de la renta tradicional hacia ingresos complementarios por datos, audiencias y activaciones publicitarias.

- Qué cambia en demanda: las marcas podrían valorar más ubicaciones con capacidad de medición, no solo con alto flujo.

- Quién gana: retailers con data propia, escala, tecnología y capacidad de reporteo transparente.

- Quién pierde: operadores con tráfico relevante, pero sin sistemas para medir comportamiento, conversión o impacto publicitario.

Riesgo o fricción

El principal riesgo es que el estándar avance más rápido que la capacidad tecnológica de los operadores.

No todos los retailers tienen el mismo nivel de madurez en datos, atribución, medición in-store o integración omnicanal. Si la industria adopta métricas comunes sin resolver la calidad de la información, el mercado puede terminar comparando datos inconsistentes bajo un lenguaje aparentemente uniforme.

El marco regional de IAB no resuelve por sí solo la madurez del retail media en América Latina. Pero sí marca un punto de inflexión: el negocio ya no podrá sostenerse solo en promesas de audiencia o tráfico.

Para el real estate retail, la señal es clara. Los activos comerciales que puedan demostrar impacto medible tendrán más argumentos frente a marcas, agencias e inversionistas. Los que no lo logren seguirán compitiendo con una métrica cada vez más insuficiente: cuánta gente pasa, pero no cuánto valor deja.

Mario Vázquez

Content Ops en Inmobiliare Capital. Comunicadora Social con MBA en Gerencia de Proyectos. Ha liderado estrategias de marketing y contenidos para empresas como Pfizer, AstraZeneca y Bayer en mercados internacionales. Especialista en optimización operacional y gestión de equipos de alto desempeño Ver perfil completo →